[데이터뉴스=박시연 기자] 메리츠화재가 700억 원 규모의 유상증자를 진행하며 자본확충에 나섰다. RBC비율이 여전히 180% 정도에 머물러 안정적인 수준에 진입하기는 역부족이라는 평가다.

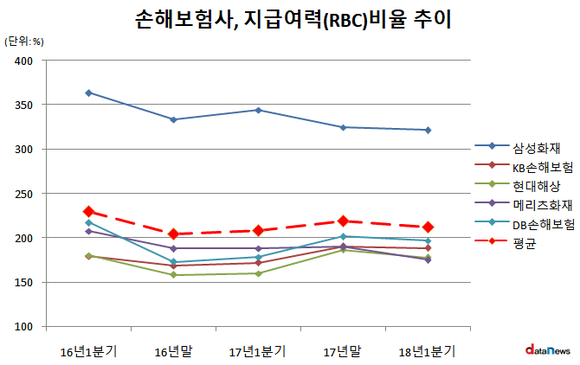

1분기 기준 5개 손해보험사의 RBC 비율 평균치는 212.2%다.

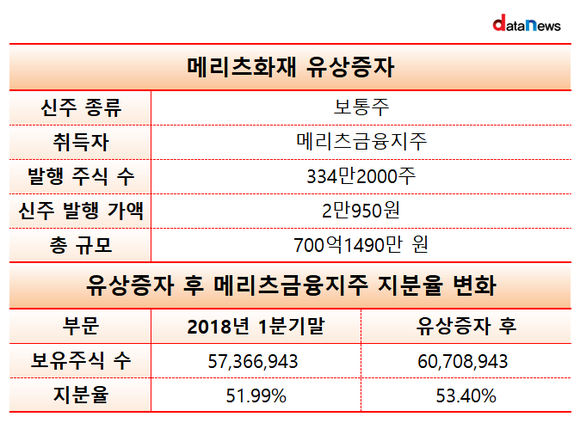

29일 업계에 따르면 메리츠화재는 최근 메리츠금융지주를 대상으로 700억 원(334만2000주) 규모의 유상증자를 단행했다. 지난 2016년 700억 원 규모의 유상증자를 진행한 이후 2년 만이다.

이번 유상증자로 메리츠금융지주가 보유한 메리츠화재 지분은 51.99%에서 53.4%로 1.41%포인트 높아졌다.

업계에서는 메리츠화재의 유상증자가 오는 2021년 도입될 새 국제회계기준(IFRS17) 도입을 대비한 자본확충으로 보고 있다.

실제로 메리츠화재는 지난 4월에도 1000억 원 규모의 후순위채를 발행한 바 있다.

그러나 메리츠화재의 이같은 선제적 자본확충에도 불구하고 지급여력(RBC)비율이 안정적인 궤도에 진입하기는 아직 부족하다는게 지배적 관측이다.

지난 1분기 기준 메리츠화재의 RBC비율은 175.3%로 당기순이익 상위 5개 손해보험사(삼성화재·DB손보·현대해상·KB손보·메리츠화재) 가운데 가장 낮은 수치를 기록했다. 직전분기(189.98%) 대비 14.5%포인트나 감소한 수치다. 요구자본은 291웍 원 늘어난 반면 가용자본이 1102억 원 감소한 탓이다.

RBC비율은 보험 계약자가 보험금을 청구했을 때 보험사가 제때 지급할 수 있는지를 나타내는 지표다. 100%를 기준으로 그 이하의 경우는 지급이 어려운 것으로 판단, 경영개선명령을 통해 퇴출 조치가 가능하다. 금융당국은 보험사에 150% 수준을 유지할 것을 권고하고 있다.

즉 지난 1분기 메리츠화재의 RBC비율은 금융당국 권고기준치와의 격차가 25.3%포인트에 불과한 셈이다. 1분기 기준 5개 손해보험사의 RBC 비율 평균치(212.2%)보다 36.8%포인트나 낮다.

업계에서는 IFRS17에서는 보험사 부채를 시가로 평가해 금리인상과 더불어 부채 증가가 불가피하기 때문에 RBC비율은 200%이상으로 유지해야 안정적일 것으로 보고 있다. 또 신지급여력제도(K-ICS)가 시행되면 발생할 수 있는 리스크를 현 수준보다 세분화해서 산출해야 하기 때문에 RBC비율이 추가로 하락할 가능성이 높다.

때문에 메리츠화재는 제도 변화에 따른 자본 확충이 불가피하다.

그러나 이번 유상증자를 통한 RBC비율 개선 정도가 6%포인트 상승하는데 그칠 것으로 예상되고 있어 추가적인 유상증자 가능성도 제기되고 있는 상태다.

si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 메리츠화재에 무슨 일 있나...RBC비율 1년 새 14.5%P↓ (2018/06/07)

- - 메리츠화재, 대리점 수수료는 '왕창' 원수보험료는 '찔끔' (2018/05/16)

- - 직원 복리후생비 줄인 보험3사, 메리츠화재·교보생명·한화생명 (2018/04/26)

Copyright © Datanews Corp. All Rights Reserved.