[데이터뉴스=박시연 기자] 메리츠화재의 올해 상반기 영업이익이 전년 동기대비 43.2%나 급감했다. 장기보험 매출 증가로 인한 사업비 지출이 상승했기 때문으로 풀이된다.

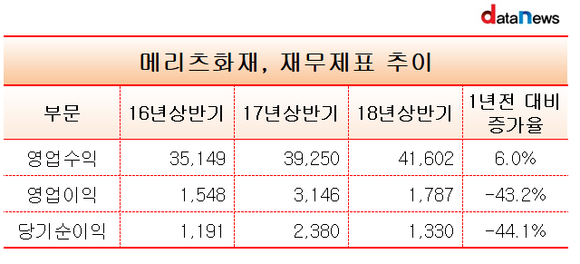

24일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 메리츠화재의 반기보고서를 분석한 결과, 올해 상반기 영업수익은 4조1602억 원으로 직전년도 동기(3조9250억 원) 대비 6% 증가했다. 반면 영업이익은 1년 사이 43.2% 급감한 1787억 원에 그쳤다. 당기순이익 역시 지난해 상반기 2380억 원에서 44.1% 줄어든 1330억 원이었다.

메리츠화재의 이같은 영업이익 감소는 장기보험 상품의 신계약 증가에 따른 추가상각비가 크게 늘어났기 때문으로 풀이된다.

보험사는 신계약이 증가할 경우 사업비도 함께 늘어나기 때문에 신계약비를 보험료 납입기간 최대 7년에 걸쳐 매년 균등하게 상각한다. 그러나 신계약이 급증할 경우 미상각신계약비가 이연한도를 초과해 추가 상각이 발생된다.

메리츠화재의 경우 올해 상반기에만 총 4835억 원의 신계약비상각비가 발생했는데 이는 직전년도 동기(3438억 원) 대비 40.6% 증가한 수치다.

추가 상각비 증가로 인해 사업비율 역시 크게 증가했다.

올해 상반기 메리츠화재의 사업비율은 25.8%로 직전년도 동기(21.1%)보다 4.7%포인트 늘어났다.

수익성 지표인 총자산이익률(ROA)과 자기자본이익률(ROE) 역시 급감했다.

올해 상반기 기준 메리츠화재의 ROA는 1.5%로 직전년도 동기(2.6%) 대비 1.1%포인트 감소했다. ROE 역시 지난해 2분기 24%에서 올해 15.5%로 8.5%포인트 급감한 상태다.

지급여력(RBC)비율 역시 큰 폭으로 감소했다.

지난해 상반기 203.8%에 달했던 메리츠화재의 RBC비율은 올해 2분기 189.7%로 14.1%포인트 급감했다.

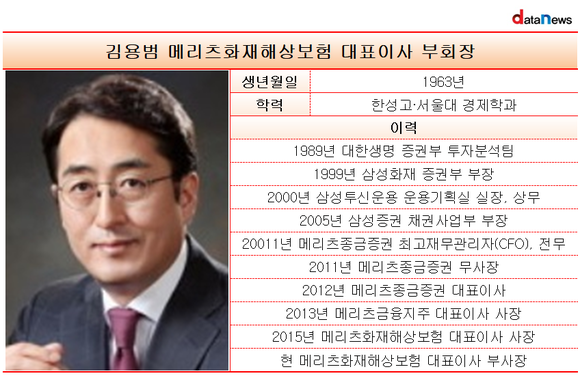

이에 따라 김용범 메리츠화재 대표이사 부회장의 고심도 깊어졌다.

오는 2021년 새 국제회계기준(IFRS17)이 도입되면 RBC비율이 하락할 가능성이 높아지기 때문이다.

IFRS17은 보험 부채를 원가가 아닌 시가로 평가하기 때문에 재무건전성을 의미하는 RBC비율에 영향을 미칠 수 밖에 없다.

현재 금융당국은 RBC비율을 150% 이상으로 유지할 것을 권고하고 있으나 업계에서는 IFRS17 도입을 앞두고 200% 이상으로 끌어올릴 필요가 있다고 보고 있다.

si-yeon@datanews.co.kr

si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 메리츠화재, 700억 원 유상증자해도 불안한 '지급여력' (2018/06/29)

- - 메리츠화재에 무슨 일 있나...RBC비율 1년 새 14.5%P↓ (2018/06/07)

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.