[데이터뉴스=이윤혜 기자] 두산건설의 재무건전성이 전년 말에 비해 악화됐다. 2017년 말 기준 196.7%를 기록했던 부채비율은 올해 3분기 227.8%로 31.1%포인트 상승했다. 회사채 신용등급은 BB+에서 BB로 하락했다.

19일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 두산건설의 분기보고서를 분석한 결과, 이 기업의 3분기 누적 매출액은 10조390억 원으로 나타났다. 전년(10조860억 원) 대비 4.3% 하락한 수치다. 같은 기간 영업이익은 350억 원에서 360억 원으로 2.9% 상승했다.

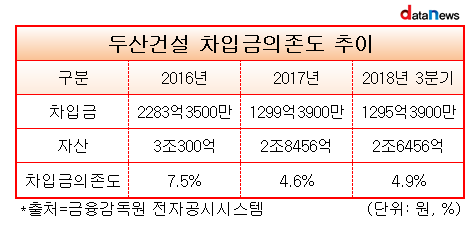

영업실적 하락과 함께 올해 3분기 부채비율은 227.8%로, 전년 말(196.7%) 대비 31.1%포인트 상승했다.

부채비율과 함께 재무건전성의 지표로 작용하는 차입금도 전년 말 대비 많아졌다. 차입금 총액은 1352억8700만 원으로, 전년 말(1299억3900만 원) 대비 4.1% 증가했다. 이에 따라, 차입금 의존도는 4.6%에서 5.0%로 0.4%포인트 높아졌다.

재무건전성 악화에 따라 한국기업평가는 지난 7일, 두산건설의 회사채 신용등급을 BB+에서 BB로 하향 조정했다. 하향 조정 사유에 대해서는 ‘낮은 영업수익성 및 과중한 차입금부담으로 단기적 개선이 어려우며, 차입구조 단기화로 인한 위험요인도 내재되어 있는 점을 반영한 것’이라고 설명했다.

두산건설의 3분기 기준 차입금 총액인 1352억8700만 원 중 55.2%(715억3900만 원)가 단기차입금으로 나타났다. 작년 말(43.8%, 569억3900만 원) 대비 단기차입금 비율이 11.4%포인트나 급증했다.

한국신용평가에 따르면, 두산건설의 11월 기준 차입금은 총 9195억 원이다. 이 중 3개월 이내에 만기되는 차입금은 6025억 원으로, 65.5%에 해당한다.

단기차입금은 결산일 기준 1년 이내에 갚아야 하는 부채다. 현재 두산건설은 전년 동기 대비 영업실적이 좋지 않아, 차임부담에 대한 개선이 어렵다고 평가된다.

dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 이병화 두산건설 대표, 무색해진 '건축부문 본부장' 경력 (2018/11/30)

- - [실적&CEO] 이병화 두산건설 대표, 두산 계열사 중 나홀로 '우울' (2018/11/23)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.