한화손해보험의 당기순이익이 1년 새 3분의 1 수준으로 쪼그라들었다. 파생상품평가 및 처분 손실과 유가증권평가 및 환산 손실이 급감하면서 순익이 하락했다. 엎친데 덮친 격으로 손해율이 증가했고, 사업비율은 소폭 하락했지만 여전히 25%대에 머물면서 경고등이 켜졌다.

19일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 한화손해보험의 실적을 분석한 결과, 올해 1분기 연결 기준 영업수익 규모는 1조9405억 원, 영업이익 149억 원, 당기순이익 106억 원으로 집계됐다. 전년 동기(영업수익 1조8591억 원, 영업이익 407억 원, 당기순이익 301억 원)와 비교하면 영업수익은 4.4% 증가한 반면 영업이익은 63.2% 줄어든 수치다. 당기순이익 규모 역시 64.6%나 급감하면서 1년 새 3분의 1수준으로 급감했다.

이에 따라 지난 2013년 6월 취임한 박윤식 한화손해보험 대표이사 사장의 경영 능력이 시험대에 올랐다.

박 대표는 1957년생으로 경기고와 한국외대를 졸업했다. 2013년 동부화재 상품고객지원실 실장 부사장을 역임하던 박 대표는 그해 6월 한화손해보험 대표이사로 선임되면서 자리를 옮겼다. 이후 2016년 3월과 2018년 3월 두 차례 연임에 성공하면서 손보업계 장수 CEO 반열에 올랐다.

그러나 지난해 3월 연임에 성공한 이후 실적이 크게 나빠졌다. 박 대표의 임기는 2020년 3월까지다.

한화손보는 박 대표 체제 이후 실적이 크게 증가했다.

2013년 6월 취임한 박 대표의 사실상 첫 1분기 성적표인 2014년, 한화손보는 영업수익 1조2793억 원, 영업이익 13억 원, 분기순이익 17억 원을 기록하는데 그쳤다. 그러나 이듬해인 2015년 1분기 영업이익은 277억 원까지 증가했고 2016년 1분기 388억 원, 2017년 1분기 516억 원으로 3년 만에 39배가량 급증했다. 분기손이익 역시 2015년 1분기 209억 원, 2016년 1분기 283억 원, 2017년 379억 원으로 3년 만에 20배 이상 늘어났다.

그러나 2018년 1분기 들어 영업이익과 당기순이익이 감소세로 전환됐다. 지난해 1분기 영업이익은 407억 원, 분기손이익 301억 원으로 전년 동기보다 각각 21.2%, 20.5%씩 쪼그라 들었다.

올해 1분기에는 이보다 더 줄어들어 영업이익 139억 원, 분기손이익 106억 원에 그쳤다. 영업수익은 늘었지만 '지급보험금'과 '파생상품평가 및 처분손실' 규모가 급증하면서 영업비용이 상승해 순익이 감소한 것으로 분석됐다.

실제로 한화손보의 올해 1분기 영업수익은 전년 동기대비 4.4% 증가한데 반해 영업비용은 1조8183억 원에서 1조9255억 원으로 5.9% 증가했다.

한화손보의 지급보험금 규모는 2018년 1분기 8944억 원에서 올해 1분기 9433억 원으로 488억 원, 5.5% 증가했다. 박윤식 대표 취임 이후(1분기 기준) 역대 최고 지급액이다.

파생상품평가 및 처분 손실 규모는 2018년 1분기 43억 원에서 올해 1분기 357억 원으로 1년 만에 725.1%, 314억 원이나 급증했다. 반면 같은 기간 파생금융상품평가 및 처분 이익은 121억 원에서 23억 원으로 80.8%, 98억 원가량 급감했다.

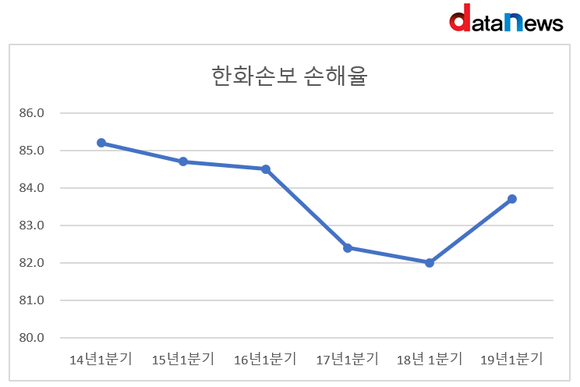

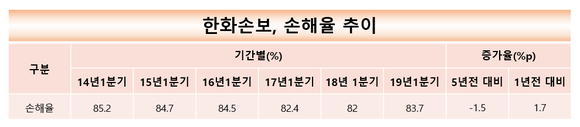

엎친데 덮친 격으로 지급보험금이 급증함에 따라 꾸준히 감소해왔던 손해율이 증가세로 돌아섰다.

2014년 1분기 85.2%였던 한화손보의 손해율(1분기 기준)은 2015년 84.7%, 2016년 84.5%, 2017년 82.4%, 2018년 82%로 4년 연속 하락했다. 그러나 올해 1분기 83.7%로 상승하면서 전년 동기 대비 1.7%포인트 올랐다.

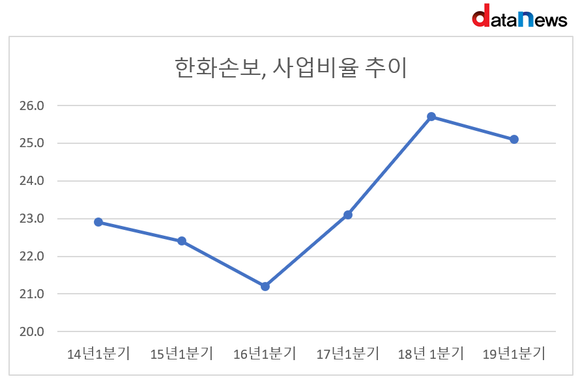

사업비율은 소폭 감소했지만 여전히 25%대의 높은 비율을 유지했다.

2014년 1분기 22.9%였던 한화손보의 사업비율은 2015년 1분기 22.4%, 2016년 1분기 21.2%로 2년 연속 감소했다가 2017년 1분기 23.1%, 2018년 1분기 25.7% 상승 곡선을 그렸다. 올해 1분기에는 25.1%로 전년 동기 대비 0.6%포인트 하락했지만 여전이 25%에 머물렀다.

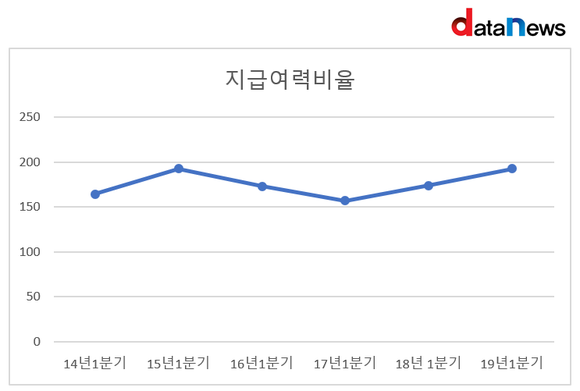

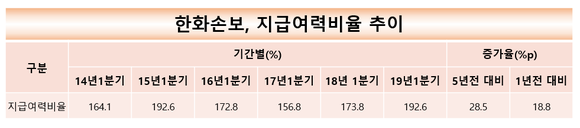

다만 지급여력(RBC)비율은 2년 연속 상승했다.

보험사의 재무건전성 지표로 활용되는 RBC비율은 2014년 1분기 164.1%에서 2015년 1분기 192.6%로 급증했다가 2017년 1분기 156.8%까지 하락했다. 그러나 이듬해인 2018년 1분기 173.3%, 2019년 1분기 192.5%로 2년 만에 35.8% 상승했다.

금융당국은 RBC비율을 150%정도로 유지할 것으로 권고하고 있다. 그러나 오는 2022년 새 국제회계기준(IFRS17)이 도입되면 RBC비율 하락이 불가피한 상태다.

박시연 기자 si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.