KT&G가 신종 코로나바이러스 감염증(코로나19) 여파 속에서도 1분기에 괜찮은 실적을 냈다. 업계에선 선방했다는 평가가 나온다.

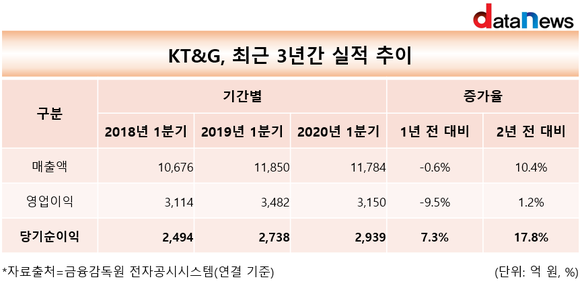

20일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 KT&G의 사업보고서를 분석한 결과, 이 회사는 1분기 연결 기준 매출액 1조1784억 원, 영업이익 3150억 원, 당기순이익 2939억 원을 기록했다. 매출과 영업이익은 전년 동기 대비 각각 0.6%, 9.5% 감소했지만, 당기순이익은 1년 사이 7.3% 증가했다.

1분기 면세채널과 자회사의 실적 부진이 있었지만, 국내 담배 판매 호조세와 분양 수익 등으로 부족분을 메꿨다. 2분기부터는 주력시장인 중동 수출의 개선효과가 본격적으로 반영될 전망이다.

■ 냄새저감 담배 호응↑…국내 궐련 점유율 64% ‘굳건’

특히 KT&G의 국내 궐련 담배 판매량은 1분기 전년 동기보다 5억 개비 늘어난 96억 개비를 기록했다. 최근 출시한 신제품의 판매 호조로 궐련 담배 시장점유율은 전년 동기 대비 0.9% 상승한 64%를 기록했다. 전자담배 부문은 릴 하이브리드 2.0과 전용 스틱 신제품이 꾸준하게 인기를 끌며 시장점유율 31.5%를 기록했다.

KT&G의 점유율 상승에는 냄새저감 신제품이 영향을 미쳤다. 지난해 4월 ‘에쎄 체인지 히말라야’ 신제품, ‘레종 휘바’ 리뉴얼 모델, ‘레종 프렌치 끌레오’, ‘더원 스카이’ 신제품 등을 연달아 출시하며, 시장의 주도권을 잡아가고 있다.

특히 첫 냄새저감 제품인 ‘에쎄 체인지 히말라야’는 지난 한 해 동안에만 총 2400만 갑(편의점 기준)이 팔려 큰 인기를 끌고 있다. KT&G에 따르면 현재도 일평균 10만 갑 이상의 높은 판매고를 기록 중인 것으로 파악된다.

이에 KT&G는 지난해 9월 회사 내 관련제품 연구소인 ‘스멜 케어 센터’를 설립해 신제품 개발에 박차를 가하고 있다. 올해 역시 각 브랜드별로 냄새 저감 라인업을 늘려 시장 수성을 공고히 한다는 구상이다.

■ 2분기 중동 수출 개선으로 주력시장 회복 노려

1분기에 다소 아쉬웠던 해외 실적은 연초 진행된 궐련·전자담배 수출 계약을 바탕으로 개선될 여지가 높아 보인다. 지난 2월27일 공시에 따르면 KT&G는 중동 유통업체인 ‘알로코자이 인터내셔널’과의 판매권부여계약에 성공했다.

계약 금액은 최소 2조2000억 원 규모이며, 계약 기간은 2020년 2월26일부터 2027년 6월30일까지 약 7년 4개월이다. 판매·공급지역은 중동, CIS국가 등으로 KT&G 주력 수출시장으로 알려진 지역이 해당된다.

KT&G는 신시장 개척 및 해외법인의 성장세로 80여개국에 담배를 수출하는 글로벌 담배기업으로 성장했다. 그러나 중동 등 주력시장 판매회복이 시급한 과제로 꼽혔다.

이에 KT&G 관계자는 “알로코자이와의 계약을 통해 글로벌 담배사업의 장기적인 성장성 및 수익성을 더욱 견고하게 이끌 것”이라며 “지속적인 성장 모멘텀 확보 및 기업가치 제고를 기대한다”고 밝혔다.

실제 1분기 기업설명회에 따르면 KT&G의 중동 수출 역시 상당한 진척도를 보이고 있는 것으로 판단된다. 지난 13일 열린 컨퍼런스 콜에서 KT&G 측은 “7년의 장기계약을 체결을 통해 상호 신뢰도가 높아졌다”며 “3월 말부터 수출이 재개돼 4월부터 본격적인 수출이 시작됐고, 현재는 5월 수출물량도 확정된 상태”라고 말했다. 하반기에도 이같은 추세를 보인다면 “2018년, 2019년에 비해서는 상당한 수준의 성과를 만들어 낼 것으로 기대된다”는 견해도 덧붙였다.

과 안드레 칼란조풀로스(André Calantzopoulos) PMI 최고경영자(오른쪽)가 계약서에 서명 후 기념촬영을 하고 있다.(사진제공=KT&G")

▲KT&G-PMI 글로벌 콜라보레이션 계약 체결식에서 백복인 KT&G 대표이사 사장(왼쪽)과 안드레 칼란조풀로스(André Calantzopoulos) PMI 최고경영자(오른쪽)가 계약서에 서명 후 기념촬영을 하고 있다.(사진제공=KT&G

■ PMI와의 협업 통한 전자담배 수출은 하반기 ‘본격화’

하반기 전자담배 수출에 대한 시장의 기대감도 높다. KT&G와 PMI는 지난 1월29일 전자담배 ‘릴(lil)’의 해외 판매를 위한 제품 공급 계약을 체결했다. KT&G는 앞으로 ‘릴(lil)’을 PMI의 유통망을 활용해 한국과 미국을 제외한 전 세계 국가에서 전자담배를 판매할 수 있게 됐다. 최초 계약기간은 3년이며, 장기적인 협력관계도 구축될 수 있다.

KT&G는 국내에 출시된 궐련형 전자담배인 ‘릴 하이브리드’와 ‘릴 플러스’ 등 총 4종을 해외에 선보일 계획이다.

KT&G ‘릴(lil)’은 지난 2017년 첫선을 보인 이후 편의성과 휴대성 면에서 소비자들의 호평을 받으며, 영향력 있는 전자담배 브랜드로 자리매김했다. 지난해 기준 국내 기기 점유율은 50%를 넘어섰으며, 전용 스틱 역시 올해 1분기 31.5%의 준수한 점유율을 기록했다.

KT&G 측은 코로나19로 다소 어려움은 있으나 연내 전자담배 수출은 가능할 것으로 내다보고 있다. 1분기 기업설명회에서 KT&G 측은 “PMI로부터 받은 진출 국가에 대한 3개년 사업계획을 보면 굉장히 희망적인 수량”이라며 “연내 출시를 목표로 진행 중인 것에 크게 차질은 없을 것으로 본다”고 밝혔다.

■ 증권업계, “향후 실적 개선 모멘텀 기대돼”

증권업계 역시 KT&G의 향후 실적에 대해 긍정적인 전망을 내놓고 있다. 박상준 키움증권 연구원은 “하반기 실적 개선 모멘텀을 기대한다”며 “2분기부터 중동 담배 수출이 본격적으로 재개되면 비교적 견조한 실적 흐름이 가능할 것으로 판단된다”고 밝혔다. 목표주가는 10만7000원이며, ‘매수’ 관점을 유지했다.

박희진 신한금투 연구원은 “2분기 이후 중동향 수출 물량 증가, 하반기 이후 PMI와의 전자담배 수출 등을 감안할 때 실적 방향성에 대한 우려는 크지 않다”고 분석했다. 또 “밸류에이션 역시 10배(PER) 수준에 불과해 부담없는 수준이라며, 주가에 대한 매력도는 유효하다”는 의견과 함께 목표주가는 10만7000원에 ‘매수’ 의견을 견지했다.

박시연 기자 si-yeon@datanews.co.kr

박시연 기자 si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 백복인 KT&G 대표, 수익성·건전성 모두 잡았다 (2019/12/19)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.