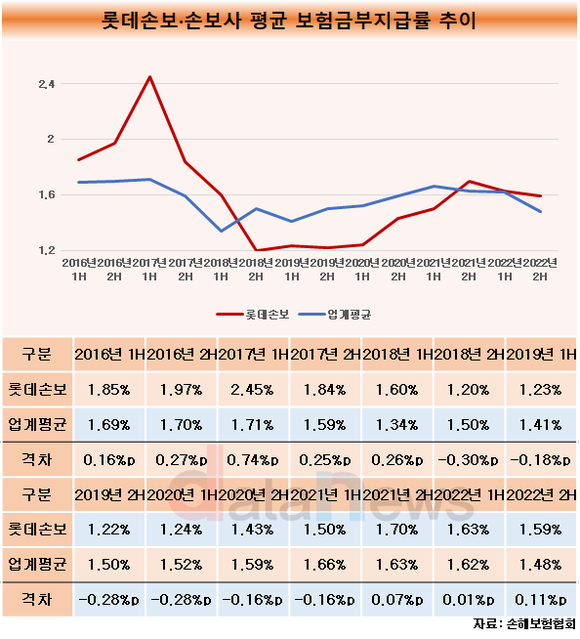

롯데손해보험의 보험금부지급률이 업계 평균을 상회한 적이 더 많은 것으로 집계됐다. 업계 평균과 격차는 2017년 상반기에 0.74%p로 차이가 가장 컸다. 2018년 하반기부터 업계 평균을 밑도는가 하더니 2021년 하반기부터 다시 증가세다.

특히 이 회사는 암 면역 치료제에 대해 보험금 지급거부 문제가 표면화됐다. 피해자와 회사 간 입장이 팽배하더니 이슈가 점점 커지자 롯데손보가 한 발 물러나며 협상 중인 것으로 알려졌다.

13일 데이터뉴스가 손해보험협회에 공시된 롯데손해보험의 보험금부지급률을 분석한 결과, 14회 가운데 6회를 제외하고 업계 평균 보험금 부지급률보다 높았다.

지난해 하반기 롯데손해보험의 보험금 부지급률은 1.59%로 업계 평균(1.48%)보다 0.11%p 높았다. 실손보험은 상해, 질병 등의 종류로 나눠진다. 롯데손해보험의 지난해 하반기 보험금 부지급률이 가장 높은 종류는 질병으로 2.0%였다. 상해의 보험금 부지급률은 1.8%다. 업계 평균은 각각 1.26%, 1.61%로 집계됐다. 업계 평균의 보험금 부지급률 가운데 가장 높은 수치를 기록한 것은 저축성 보험(8.33%)이다.

질병은 염증, 암, 당뇨병, 심장질환 등 신체기능의 이상이나 생리적인 문제로 인해 발생한 것을 뜻한다. 상해는 교통사고, 낙상, 화상, 외상 등의 사고로 인해 발생한 신체 손상을 의미한다.

2016년 상반기부터 2018년 상반기까지 업계 평균 보험금 부지급률은 롯데손해보험보다 낮았다. 2017년 상반기엔 롯데손보와 업계 평균의 격차는 0.74%p로 가장 높았다. 2016년 상반기엔 격차가 0.16%p로 제일 낮았다.

이후 2018년 하반기(-0.30%p)부터 2021년 상반기(-0.16%p)까지는 롯데손보가 업계 평균보다 낮았다. 2021년 하반기부터 롯데손보(+0.07%p)가 다시 높아진 이후로 지난해 하반기 최고치를 기록했다.

한편, 이 회사의 피해자모임은 지난 3일 본사 앞에서 암 면역 치료제에 대해 보험금 지급거부를 당했다고 주장하며 시위에 나섰었다.

이 피해자모임은 "롯데손해보험은 질병으로 인해 치료받으면 치료비 중 본인부담금과 비급여 치료비 100% 보장해주겠다는 약속을 져버렸다"며, "그저 1세대 실비 약관에 존재하지도 않는 ‘직접치료’라는 말을 반복한다"고 전했다.

롯데손해보험의 주장은 피해자들의 치료는 '암의 직접 치료'가 아니라는 것이다.

보험업계 관계자는 "처음 시장에 출현하게 된 실손보험 1세대는 허점이 많다"며, "이러한 이유로 보험금 부지급 사례가 종종 수면 위에 떠오른다"고 말했다. 이어 "비급여 100% 보장이라고 해도 비급여 중 비급여는 보장을 받지 못하는 경우가 있다"고 설명했다.

1999년 최초 판매된 실손보험은 2009년 9월까지 판매된 보험은 1세대, 표준화 이후는 2세대, 2017년 4월 이후 판매된 3세대와 2021년 7월부터 판매된 4세대로 나뉜다. 실손보험의 표준화란 보장하는 항목과 금액 등을 일정한 기준에 따라 통일화하는 작업을 말한다.

식약처에 따르면 싸이모신 알파 등은 보조 치료제로 분류되는데, 이는 암 환자에게 치료 목적으로 단독으로 쓰인다고 보이기 어렵다고 판단되는 것이다.

피해자들은 몸에 무리가 많이 가는 항암치료로 인해 면역치료 병행은 불가피하고 암 치료에 도움이 된다는 논문만 수십만 건이라고 주장한다.

롯데손해보험은 시위 당일인 지난 3일 피해자들과 협상에 나설 것으로 예정됐다.

이수영 기자 swim@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 롯데손보, 사모펀드 피인수 후 보장성보험 비중 급증…수익성 강화 전략 (2023/03/08)

- - 손보업계 기부금 톱은 현대해상…롯데손보는 98% 줄여 (2022/01/20)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.