[데이터뉴스=강동식 기자] 이윤태 사장이 이끄는 삼성전기가 지난해 실적을 대폭 향상시키면서 전자부품 라이벌 LG이노텍과의 격차를 크게 벌렸다. 최근 인사에서 LG이노텍 새 사령탑으로 선임된 정철동 사장이 올해 실적 개선을 통해 삼성전기를 어느 정도 따라잡을 수 있을지 주목된다.

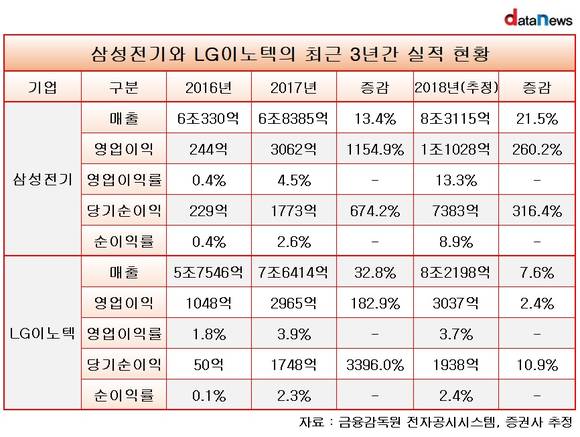

22일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 사업보고서와 증권사 전망치를 통해 삼성전기와 LG이노텍의 실적 추이를 분석한 결과, 삼성전기는 작년 한해 LG이노텍에 비해 월등히 높은 수익을 올린 것으로 나타났다.

삼성전기와 LG이노텍은 2017년까지 엎치락뒤치락 하며 타이트한 경쟁관계를 이어왔다. 2016년 매출은 삼성전기가 앞섰지만, 영업이익은 LG이노텍이 다소 많았다. 이듬해인 2017년에는 반대로 LG이노텍이 많은 매출을 올렸지만, 영업이익은 삼성전기가 근소하게 우위에 섰다.

하지만, 지난해는 이전과 다른 양상을 보였다. LG이노텍이 전년 수준의 영업이익에 머물렀다. 반면, 삼성전기의 영업이익은 전년 대비 260% 가량 늘어나면서 1조 원 대 고지에 올랐다. 두 회사의 영업이익 격차는 8000억 원으로 벌어졌다. 영업이익률도 두 자리 수(13.3%)를 기록한 삼성전기가 LG이노텍(3.7%)을 압도했다. 당기순이익률 역시 삼성전기(8.9%)가 LG이노텍(2.4%)을 크게 앞섰다.

두 회사의 실적을 갈라놓은 것은 삼성전기의 주력으로 자리잡은 적층세라믹콘덴서(MLCC)의 급성장이다. MLCC는 전자제품 회로에 전류가 일정하게 흐르게 제어하는 핵심부품으로, 최근 스마트폰 등 전자제품은 물론 자동차까지 탑재가 크게 늘면서 수요가 급증하고 있다.

MLCC를 개발·생산하는 삼성전기 컴포넌트솔루션사업부문 매출은 지난해 1분기 7530억 원, 2분기 8686억 원, 3분기 1조268억 원으로 빠른 증가세를 보였다. 컴포넌트솔루션부문의 지난해 3분기 누적 매출은 2조6484억 원으로 전년 동기(1조6408억 원)에 비해 62.0% 늘었다. 같은 기간 삼성전기 총 매출에서 차지하는 비중도 32.0%에서 42.8%로 확대됐다.

특히 MLCC는 4~5개 기업이 시장을 과점한 가운데 수요 급증으로 가격이 뛰면서 삼성전기의 수익성 향상에 크게 기여하고 있다. 삼성전기에 따르면, 지난해 3분기 MLCC 평균판매가격은 전년 대비 29.6% 상승했다. 최근 중국 수요 감소 우려에도 불구하고 삼성전기의 지난해 MLCC 영업이익률은 30% 대에 달하는 것으로 추정된다.

반면, LG이노텍은 2017년에 이어 지난해에도 이른바 ‘애플 리스크’에 발목이 잡히면서 불안한 모습을 보였다.

아이폰용 카메라 모듈과 3D센싱 모듈을 담당하는 LG이노텍 광학솔루션부문 매출은 전사의 60%를 넘는다. 이 같은 상황에서 지난해 하반기 애플 스마트폰 신제품 판매가 기대치를 밑돌면서 LG이노텍의 실적에도 악영향을 끼친 것으로 관측된다. 증권가에서는 지난해 4분기 LG이노텍 광학솔루션부문 매출이 전년 동기에 비해 10% 이상 감소한 것으로 보고 있다. 아이폰 판매실적과 정책에 큰 영향을 받는 상황이 반복되면서 과도한 애플 의존도가 LG이노텍의 사업 안정성을 해친다는 우려가 커지고 있다.

삼성과 LG는 지난해 말 전자부품 주력 계열사 리더십에 대해 엇갈린 선택을 했다. 삼성전기는 2015년부터 이끌어온 이윤태 사장을 유임시키며 신뢰를 보냈다. 반면, LG이노텍은 바통을 정철동 신임사장에게 넘겼다. 변화와 도약을 요구한 셈이다.

정 사장은 LG디스플레이 최고생산책임자와 LG화학 정보전자소재사업본부장을 맡아 소재부품 전문경영인으로서 역량을 입증한 인물이다. LG디스플레이에서 OLED 등 차세대 디스플레이 생산기반을 다지고 LG화학에서 유리기판, 수처리필터 등 신규사업을 조기 안정화시켰다는 평가를 받고 있다.

정 사장은 LG이노텍 사업 포트폴리오의 균형적인 발전이 당면 과제다. 전 세계 스마트폰 시장이 정체기에 접어든 데다 아이폰의 인기도 과거에 비해 낮아지면서 높은 애플 의존도에 따른 리스크 역시 더 확대되고 있기 때문이다.

회사 측도 정 사장 선임 당시 카메라 모듈 등의 시장선도 지위를 확고히 하고 전장부품, 기판소재, LED 등 미래성장사업의 기반을 한층 강화하는 임무를 수행할 것이라고 설명했다.

하지만, 정 사장이 미래성장사업에서 단기간에 성과를 내기는 쉽지 않을 전망이다. LG이노텍이 장기간 투자해 온 LED 사업과 그룹 차원에서 공을 들이고 있는 전장부품사업 모두 아직 기반이 탄탄하지 못하기 때문이다. LED사업은 2016년과 2017년에 각각 714억 원과 353억 원의 영업손실을 낸데 이어 지난해도 3분기까지 145억 원의 손실을 봤다. 전장부품사업도 2016년 243억 원이었던 영업이익이 2017년 43억 원으로 줄더니 지난해에는 3분기 누적 75억 원의 영업손실을 기록했다.

따라서 삼성전기와 LG이노텍의 실적 격차도 당분간 유지될 가능성이 좀 더 큰 상황이다.

증권사들의 전망치를 종합하면, 삼성전기는 올해 매출 9조1500억 원, 영업이익 1조4200억 원, 당기순이익 9400억 원의 실적을 올릴 것으로 예상된다. 이에 비해 LG이노텍의 올해 매출 전망치는 9조1400억 원으로 삼성전기와 비슷한 수준이지만, 영업이익(3700억 원)과 당기순이익(2300억 원)은 삼성전기보다 크게 낮을 것으로 예상된다.

lavita@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - [삼성전자 계열사] 삼성전자 '그늘' 벗어난 삼성전기·삼성SDI (2018/07/11)

- - 엎치락 뒷치락 이윤태 삼성전기 사장-박종석 LG이노텍 사장, 올해는? (2018/02/23)

- - 삼성전기-LG이노텍, 엇갈리는 실적 비교되는 연봉 (2017/05/12)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.