KCC의 매출액이 내수 실적에 큰 영향을 받고 있다. 전체 매출액 가운데 수출 비중이 최근 5년 간 80% 이상을 꾸준히 유지한 탓이다.

5일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 KCC의 반기보고서를 분석한 결과, 이 회사의 상반기 매출액은 1조6497억 원으로 집계됐다. 전년 동기(1조9191억 원) 대비 14.0% 감소했다.

KCC 사업부문은 크게 건자재, 도료, 소재, 기타 부문 등으로 나뉘어져 있다. 상반기 기준 각 부문의 매출액 비중은 39.2%(6463억 원), 44.4%(7326억 원), 12.7%(2095억 원), 10.4%(1720억 원)씩이다.

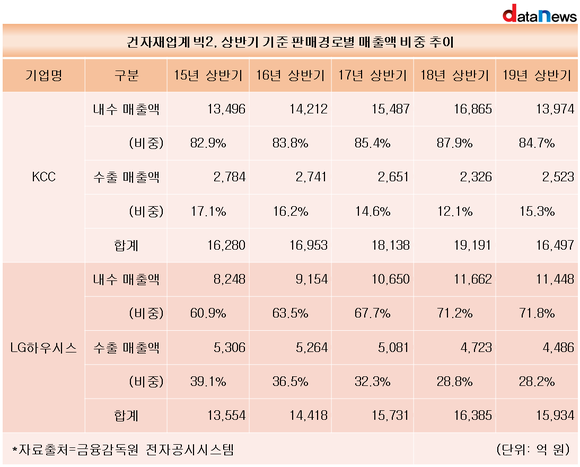

최근 5년간의 상반기 기준 매출액을 판매경로별로 분석한 결과, 전체 매출액의 80% 이상이 내수 시장에서 발생했다. 2015년 82.9%, 2016년 83.3%, 2017년 85.4%, 2018년 87.9%로 꾸준히 상승하다 올해 상반기 84.7%로 감소하긴 했지만 여전히 80% 이상을 유지했다.

KCC의 전체 매출액은 내수 실적에 큰 영향을 받고 있다.

실제로, 상반기 기준 수출 매출액은 2015년 2784억 원, 2016년 2741억 원, 2017년 2651억 원, 2018년 2326억 원으로 꾸준히 하락했지만 같은 기간 전체 매출액은 내수 실적에 따라 상승세를 그렸다.

이에 대해 KCC 관계자는 "건자재의 판매가 내수 시장에서만 진행되고 있는 영향"이라며 "건자재의 경우 부피가 크고 무거워 운송이 어렵고, 각 나라마다 기후여건과 규제여건이 모두 다른 탓"이라고 설명했다.

건자재시장 특성상 내수에만 국한돼 있음을 감안해도, KCC의 내수 비중은 타 기업 대비 높다는 것이 업계의 평가다.

동종업계인 LG하우시스의 상반기 기준 내수 비중은 2015년 60.9%, 2016년 63.5%, 2017년 67.7%, 2018년 71.2%, 2019년 71.8%로 집계됐다. KCC와의 격차는 적게는 12.9%포인트에서 많게는 22.0%까지 벌어졌다.

이에 따라, KCC가 사업의 무게중심을 실리콘 등 신사업으로 옮겨야 한다는 지적이 나온다.

KCC는 지난 7월 존속법인인 KCC와 신설법인인 KCC글라스로 분할을 발표했다. KCC는 정몽진 회장이, KCC글라스는 정몽익 사장이 맡는다. 분할계획서 승인 주주총회일은 올해 11월13일, 분할 기일은 2020년 1월1일, 변경상장‧재상장일은 2020년 1월21일로 예정됐다.

KCC가 예정대로 분할되면 KCC글라스는 KCC의 유리부문과 홈씨씨인테리어 등 사업을, KCC는 실리콘, 도료, 창호 등의 사업을 영위할 것으로 알려졌다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - KCC, BYC, 토니모리...20대에 임원된 오너 자녀들 (2019/10/22)

- - 실적 내리막길 KCC, 정몽진·정몽익 대표 보수는 고공행진 (2019/09/19)

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.