KCC가 전방 산업 부진으로 인해 꾸준히 실적 부진을 겪고 있다. 이에 더해, 올해 3분기 기준으로 부채비율과 차입금 의존도 등 재무건전성 지표도 나빠졌다.

12일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 KCC의 분기보고서를 분석한 결과, 이 기업의 3분기 누적 기준 영업실적과 재무건전성이 전년 동기 대비 악화됐다.

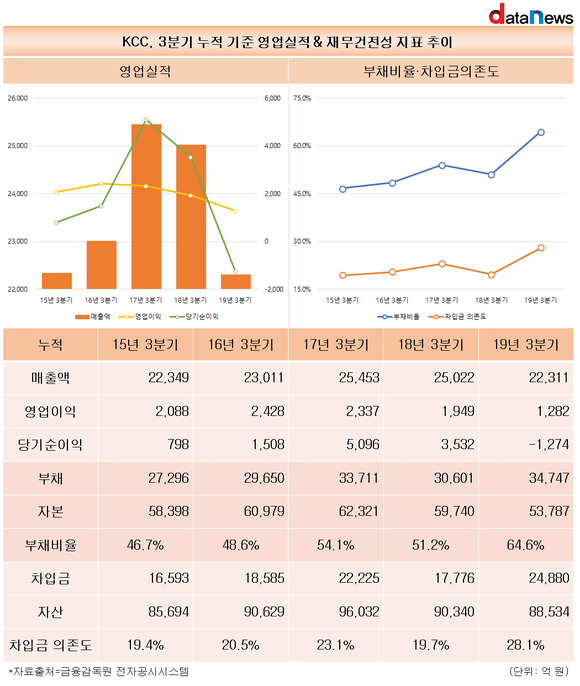

매출액과 영업이익, 당기순이익 등 영업실적 지표는 최근 5년 간의 3분기 누적 실적 가운데 최저치를 기록했다.

KCC는 올해 3분기까지 총 2조2311억 원의 매출액을 거둬들였다. 전년 동기(2조5022억 원) 대비 10.8% 감소했다. 이 기간 영업이익은 1949억 원에서 1282억 원으로 34.2% 쪼그라들었고, 당기순이익은 3532억 원에서 -1274억 원으로 적자 전환됐다.

주력 제품인 건자재와 자동차 도료 부문이 전방 산업인 건설업계와 자동차업계의 불황에 영향을 받은 것으로 분석됐다. 그 가운데 건설업계는 국내 주택시장 침체와 부동산 규제정책 등으로 2020년에도 업황 부진이 이어질 것으로 전망되고 있다.

이에 KCC는 장기적인 성장 동력을 마련하기 위해 미국의 실리콘 및 쿼츠 제조업체인 모멘티브를 인수, 실리콘 사업에 본격 진출했다.

또한 유리, 홈씨씨인테리어, 상재 사업부문을 신설법인인 KCC글라스로 넘기는 회사 분할을 결정했다. KCC는 건자재(내장재 및 창호), 도료, 소재 사업부를 영위한다. 계열사 분리로 전문성 제고와 경영 효율성 강화를 통해 업계 불황을 이겨내겠다는 의지로 평가된다.

두 회사의 분할기일은 2020년 1월1일, 변경상장·재상장일은 2020년 1월21일로 예정됐다.

모멘티브 인수와 기업 분할에 따라 재무적 부담이 커진 것으로 나타났다. KCC는 그간 견조한 재무건전성을 지켜왔지만 이번 활동들로 인해 금이 갈 수 있다는 분석이다.

KCC는 지난 5월14일 모멘티브 인수를 위해 MOM Holdings company의 지분 45.5%를 6358억 원 취득했는데, 인수 비용의 대부분은 차입금과 보유 주식의 매각을 통해 마련된 것으로 알려졌다.

인적 분할을 하게 되면 매출이 발생하는 사업영역과 현금성 자산이 KCC글라스로 옮겨진다. 갚을 빚은 늘었지만, 매출과 보유 현금이 줄어 재무구조 악화에 영향을 끼칠 것이라는 분석이다.

실제로, KCC의 올해 3분기 기준 부채비율과 차입금 의존도는 각각 64.6%, 28.1%로 전년 동기(51.2%, 19.7%) 대비 13.4%포인트, 8.4%포인트씩 상승했다.

부채비율과 차입금 의존도는 3분기 기준으로 2015년부터 2017년까지 꾸준히 악화했다. 2018년에는 모두 개선세로 돌아서며 재무적 부담이 감소하는 듯 했지만, 올해 다시 급격하게 악화되면서 최근 5년 중 최악을 기록했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 내수 비중 높은 KCC, 내수 실적에 따라 매출 희비 (2019/11/05)

- - KCC, 실적지표 모두 마이너스 성장…당기순이익은 적자 전환 (2019/08/30)

- - 정몽진 KCC회장의 오랜 꿈, 모멘티브 품에 안았으나… (2019/07/10)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.