DB손해보험이 국내 보험사 최초로 미국에 진출했다. DB손보는 자체 보유자금을 통해 포테그라 인수에 나섰다. 이로 인해 단기적으로 재무 부담을 안을 것으로 예상되지만, 올해 6월 말 킥스비율이 200%를 넘긴 상태라 인수 여력은 충분한 것으로 평가된다.

15일 데이터뉴스의 취재를 종합한 결과, DB손해보험이 국내 보험사 최초로 미국에 진출한다고 밝혔다. 미국 특화보험사인 포테그라(The Fortegra Group)의 발행주식 100%를 2조3000억 원(16억5000만 달러)에 인수하는 계약을 체결했다.

DB손보는 1984년 괌지점을 필두로 미국 시장에 진출, 미국에 '제 2의 DB손해보험을 만든다'는 목표 아래 해외사업을 추진해왔다.

포테그라는 1978년 설립된 글로벌 보험그룹으로 지난해 4조4000억 원의 매출을 낸 미국 보험사다. 특화보험, 신용·보증보험, 보증 등 보험관련서비스 사업으로 포트폴리오를 구축하고 있다.

이는 국내 보험사의 해외 인수합병 가운데 최대 규모다. DB손보는 이번 거래를 자체 보유자금으로 집행할 것이라고 밝혔다. 인수 자체에만 조 단위의 자금 투입이 예정됐기 때문에 재무건전성에 대한 우려가 제기된다.

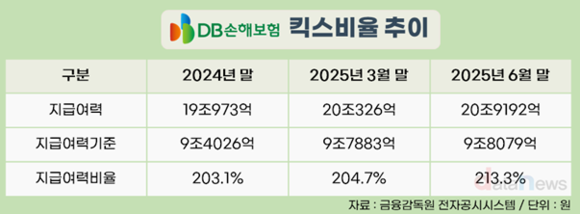

반기보고서에 따르면 DB손해보험의 올해 6월 말 킥스비율은 213.3%로 집계됐다. 전분기(204.7%) 대비 8.6%p 상승하며 200% 이상을 유지하고 있다. 금융당국이 권고하는 비율인 130%을 상회하고 있는 안정적인 수준으로 평가된다.

킥스비율은 보험 국제회계기준 IFRS17과 함께 도입된 새로운 자본건전성 지표다. 모든 보험계약자가 일시에 보험금을 청구했을 때 지급할 수 있는 여력을 나타낸다. 가용자본을 요구자본으로 나눠 산출하며, 높을수록 자본건전성이 높다고 평가된다.

DB손해보험은 이번 인수로 인해 지급여력비율 하락이 불가피하다.

한국신용평가는 DB손해보험의 지급여력비율이 이번 인수로 인해 약 15~20%p 하락할 것으로 예상했다.

다만 DB손보는 연초부터 이어온 자본 확충에 더해 지난 9월에도 총 8670억 원(1일 공모 신종자본증권 7470억 원+25일 사모 신종자본증권 1200억 원)의 신종자본증권을 발행하며 자본 부담을 낮췄다. 인수 이후에도 킥스비율이 200%를 웃돌 것으로 예상되고 있다.

한편 DB손보가 자본 부담을 안고도 이번 인수를 진행한 이유로는 해외 사업 강화가 꼽힌다.

DB손보는 국내 보험시장 성장의 어려움에 선제적으로 대응하기 위해 미국, 중국, 동남아 등 3대 권역을 중심으로 해외 사업을 지속 확대해 왔다. 지난해에는 베트남 국가항공보험(VNI)와 사이공하노이보험(BSH) 지분을 인수했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 손보업계 민원…DB손보, 가장 큰 폭으로 줄였다 (2025/09/26)

- - 손보업계, 배타적사용권 경쟁 치열…DB손보 선두 (2025/08/05)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.