[데이터뉴스=유성용 기자] 박삼구 금호아시아나그룹 회장이 금호타이어 인수를 위한 1조 원 실탄 마련에 성공하며, 그룹 재건의 마지막 퍼즐 맞추기에 나섰다.

하지만 업계에선 벌써부터 ‘승자의 저주’를 우려하는 목소리가 나온다. 금호타이어가 2009년 말 워크아웃을 신청한 이후 지금까지 제대로 투자를 하지 못해 경쟁력이 떨어진 상태에서 수익성과 재무건전성에도 빨간불이 켜진 상태기 때문이다.

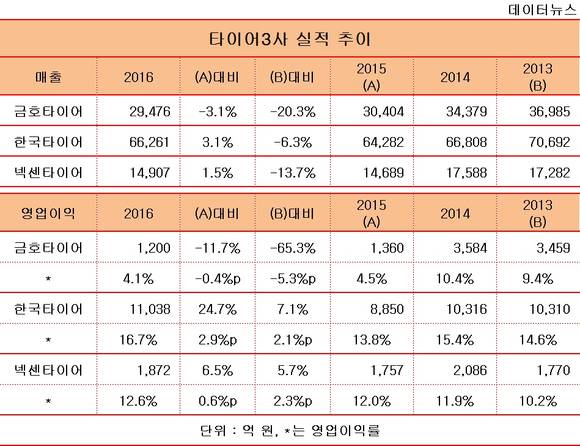

14일 금융감독원 전자공시시스템에 따르면 금호타이어는 지난해 매출과 영업이익이 2조9500억 원, 1200억 원으로 전년 동기 대비 3.1%, 11.7% 감소했다. 경쟁사인 한국타이어(부회장 서승화)의 영업이익이 24.7% 급증한 것과 대조된다.

비교시점을 2013년으로 늘려보면 한국타이어와 넥센타이어(회장 강병중)의 영업이익이 5~7% 늘어나는 동안, 금호타이어는 65% 급감했다. 영업이익률 역시 금호타이어 홀로 감소세다. 2014년 10%를 넘었던 영업이익률은 지난해 4.1%로 떨어졌다. 반면 한국타이어와 금호타이어는 지난 4년 동안 줄곧 두 자릿수 영업이익률을 달성 중이다.

지난해의 경우 금호타이어에 비해 넥센타이어는 3배, 금호타이어는 4배 영업이익률이 높았다.

재무지표 상태는 더 암울하다.

재무지표 상태는 더 암울하다.

기업의 지불능력을 보여주는 유동비율은 지난해 3분기 기준 66.6%로 2014년 대비 34%포인트 떨어졌다. 같은 기간 부채비율은 262%에서 336%로 급등했다. 자기자본비율은 23%에 불과하고, 차입금의존도는 52%로 위험한 상태다.

통상 유동비율은 100% 이상, 부채비율은 200% 미만이면 우량하다고 판단된다. 차입금의존도는 30%가 넘어서면 위험영역에 있는 것으로 본다.

금호타이어가 주춤한 사이 경쟁사들은 견조한 실적을 바탕으로 재무지표도 탄탄해졌다.

한국타이어는 유동비율이 130%로 높아졌고, 부채비율은 72%로 낮아졌다. 차입금의존도도 28.8%로 감소세에 있다. 넥센타이어의 유동비율은 145%로 3사 중 가장 좋고, 같은 기간 부채비율도 171%에서 123%로 개선폭이 가장 크다.

금호타이어의 차입금은 2조6500억 원인데, 현금성자산은 2700억 원으로 10분의 1 수준에 그친다. 2014년 5배에서 차이가 벌어졌다. 박 회장이 그룹 재건을 위해 금호타이어를 인수하더라도 회사의 안정화를 위해 막대한 비용을 쏟아 부어야 하는 상황이다. 금호타이어가 업계에서 생존하기 위해선 워크아웃으로 경쟁사 대비 뒤처진 투자와 떨어진 수익성을 회복하기 위한 자금유입 등의 움직임이 반드시 필요하다. 업계에서 ‘승자의 저주’ 우려가 나오는 이유기도 하다. 금호그룹은 지난 2006년 대우건설을 인수하며 이미 ‘승자의 저주’ 아픔을 맛봤다.

박 회장은 금호타이어 인수를 위해 자신이 지분 100%를 가진 특수목적회사(SPC)를 세운 뒤 1조 원을 빌릴 것으로 알려졌다. 업계에 따르면 대여금에 따른 연간 이자비용만 최대 800억 원으로 예상하고 있다. 박 회장이 2015년 금호산업을 인수하는 과정에서 백기사 등을 동원해 7228억 원을 투자해 자체 자금 여력은 없는 상태다. 결국 계열사에게 부담이 전가될 수밖에 없다. 하지만 그룹의 유일하다 싶은 캐시카우인 금호아시아나 마저 최근 3년여 동안 영업이익으로 이자도 못 갚는 어려움을 겪었다.

한편 산업은행 등 채권단은 금호타이어 우선협상대상자로 지난달 중국의 타이어업체 ‘더블스타’를 선정했지만, 박 회장이 우선매수청구권을 사용해 더 높은 인수금액을 제시하면 품에 안을 수 있다.

박 회장의 금호타이어 인수가 그룹을 다시 한 번 휘청이게 하는 무리수가 될지, 재건을 위한 신의 한 수가 될지 귀추가 주목된다.

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 박삼구 회장, 금호타이어 그룹 재편입 성사하나 (2016/09/27)

Copyright © Datanews Corp. All Rights Reserved.