![[취재] SKC, 본업 적자 확대…고수익 반도체소재 두각](/data/photos/cdn/20260209/art_1772011109.png)

SKC가 비핵심 사업을 매각하고 반도체 소재 등 고부가 중심으로 사업 구조를 재편하고 있으나, 이차전지 소재와 화학 부문의 부진으로 적자 폭이 확대되고 있다. 고강도 체질 개선 속에서도 수익성 확보가 시급한 과제로 떠올랐다.

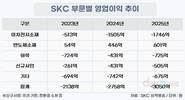

27일 데이터뉴스가 SKC의 실적발표를 분석한 결과, 영업손익은 2023년 적자 전환(2138억 원)이후 2024년 -2758억, 2025년 -3050억으로 적자 규모가 매년 커졌다.

SKC는 2022년 말부터 2024년 말까지 인더스트리 소재, 중국 내 웨트 케미칼 및 세정 사업, 파인세라믹, FCCL, CMP 패드, 블랭크 마스크 등 비핵심 사업을 잇달아 매각하거나 중단하며 대대적인 사업 구조 재편을 단행했다. 동시에 2023년 10월 반도체 테스트 솔루션 기업 ISC를 인수하고, 지난해 12월 SK엔펄스를 흡수합병하는 등 반도체 후공정 중심으로 포트폴리오를 강화하고 있다.

다만 이러한 고강도 사업재편에도 불구하고 수익성 부진은 지속됐다. 지난해 사업별 실적을 보면 반도체 소재 부문이 흑자를 내며 버팀목 역할을 했으나, 다른 사업부의 적자를 상쇄하기엔 역부족이었다. 특히 이차전지 소재 부문의 적자가 전체 손실의 절반가량을 차지했다.

이차전지 소재 부문의 매출은 2023년 5874억 원에서 2024년 3182억 원으로 급감한 뒤, 2025년에는 5060억 원을 기록하며 외형 회복에 성공했다. 북미향 신규 판매를 개시한 ESS 부문 매출이 133% 급증하고, 주요 고객사의 미국 증설 효과로 전기차(EV)향 판매량이 61% 늘어난 결과다. 그러나 영업손익은 2023년 513억 원 적자에서 2025년 1764억 원 적자로 매년 확대됐다.

이는 확장된 생산능력 대비 낮은 판매량, 공급 과잉에 따른 제품 단가 하락 등의 영향으로 풀이된다. SKC는 말레이시아에 2023년 7월 1공장, 2024년 1월 2공장을 준공했지만 가동률은 2025년 기준 40~50% 수준에 머물며 고정비 부담을 키웠다. SKC 관계자는 "올해 가동률 전망치를 구체적으로 공개하기는 어렵지만, 작년 대비 큰 폭으로 끌어올리는 것을 목표로 하고 있다"고 말했다.

매출 비중이 59%로 가장 높은 화학 사업 역시 중국발 저가 공급 과잉과 수요 부진으로 제품 스프레드가 악화됐다. 이에 따라 영업손실 규모는 2024년 431억 원에서 2025년 735억 원으로 늘어났다.

반면 반도체 소재 부문은 인공지능(AI) 열풍에 힘입어 수익성이 개선됐다. 2025년 매출은 2202억 원으로 전년 대비 5.0% 증가했으며, 영업이익은 601억 원으로 34.8% 급증했다.

SKC 관계자는 "고마진·고성장 기조가 지속되는 AI향 테스트 소켓 판매가 가파른 상승세를 견인했다"며 "당사는 세계적인 경쟁력을 갖추고 있다"고 설명했다. 이 회사는 AI 데이터센터용 수요 확대로 올해 반도체소재 부문 매출이 전년 대비 20% 이상의 고성장을 할 것으로 내다보고 있다.

SKC는 반도체 생태계 내 게임 체인저가 될 유리 기판 사업에도 집중하고 있다. 현재 고객사에 샘플 공급 중이다. 양산 일정과 관련해 SKC 관계자는 "유리 기판은 세계 최초로 도입되는 아이템인 만큼 고객사의 요구 사항과 기준치가 매우 높다"며 "지연이나 차질이라기보다 새로운 기준을 충족하며 완성도를 높여가는 과정에서 양산 시점이 조금씩 조정되고 있는 상황"이라고 설명했다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 김종우 SKC 대표, 엔펄스 정리 끝…'3800억 실탄'으로 후공정 쏜다 (2025/11/24)

- - SKC, 살아나는 이차전지소재…수익성 회복 기대 (2025/08/21)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.