SK이노베이션, 영업이익 6247억…전년 대비 66.5% 상승

에너지·화학, 재고 이익, 정제마진 개선으로 영업이익 증가…배터리는 판가 하락으로 수익성 부진

구글 검색 선호 출처로 추가

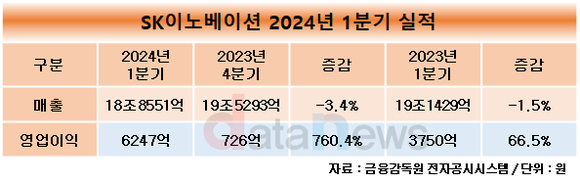

SK이노베이션은 2024년 1분기 매출 18조8551억 원, 영업이익 6247억 원을 달성했다고 29일 밝혔다. 지난해 같은 기간에 비해 매출은 1.5% 감소한 반면, 영업이익은 66.5% 상승했다.

SK이노베이션은 “유가 상승에 따른 재고 관련 이익과 정제마진 개선 등으로 에너지, 화학사업의 영업이익이 전 분기 대비 증가해 1분기 실적을 이끌었다”며 “배터리사업은 캐즘(Chasm, 일시적 수요정체)에 따른 판매물량 감소 및 판가 하락 등으로 인해 1분기 수익성이 다소 부진했지만, 대규모 수주에 따른 글로벌 전 생산설비의 가동률 향상 및 첨단 제조 생산 세액공제(AMPC) 확대 등으로 중장기 수익성이 개선될 것”이라고 설명했다.

세전이익은 환율 및 유가 상승으로 인한 환 관련 손실 및 상품파생 손실 영향 등으로 영업외손실이 6065억 원 발생해 182억 원을 기록했다.

순차입금은 배터리사업의 투자 지출 확대 등으로 전년 말 대비 3조79억 원 증가한 18조5744억 원을 기록했다.

석유사업은 정제마진 강세와 유가 상승에 따른 재고 관련 이익 등으로 영업이익 5911억 원을 기록하며 흑자전환했다.

화학사업은 벤젠 스프레드 개선에 따른 마진 상승과 납사 가격 상승에 따른 재고관련 이익 등으로 전 분기 대비 1241억 원 증가한 영업이익 1245억 원을 달성했다.

윤활유사업은 견조한 수요에 따른 판매량 증가와 고정비 감소 효과 등에 힘입어 영업이익이 전 분기 대비 34억 원 증가한 2204억 원을 기록했다.

석유개발사업은 중국 17/03 광구의 생산량 지속 확대로 판매물량이 늘어나 전분기 대비 473억 원 증가한 1544억 원의 영업이익을 달성했다.

배터리사업은 판매물량 감소 및 판가 하락에 따라 전분기 대비 1조395억 원 축소된 매출 1조6836억 원을 기록했다. 영업손실은 3315억 원이었다. 해외 법인들의 생산성 향상에도 불구하고 고객사 재고 조정에 따른 가동률 저하, 세액공제 축소 등의 요인에 기인했다.

소재사업은 전분기 대비 고객사향 판매 물량 감소 및 가동률 하락에 따라 고정비 부담이 가중돼 영업손실 644억 원을 기록했다.

SK이노베이션은 2분기 석유사업은 OPEC+ 감산 지속, 드라이빙 시즌에 따른 이동 수요 개선 등으로 정제마진을 보일 것으로 전망했다. 화학사업은 하반기 가솔린 블렌딩 수요 증가 등으로 파라자일렌(PX) 스프레드가 점차 개선되고, 중국 정부의 내수활성화에 따라 폴리에틸렌(PE) 및 폴리프로필렌(PP)의 스프레드가 보합세를 유지할 것으로 예상했다.

윤활유사업은 계절적 성수기 진입에 따른 수요 증가 등의 영향으로 긍정적 수익성을 유지할 것으로 내다봤다. 석유개발사업은 중국 17/03 광구가 올해 3분기 최대 생산량 도달을 목표로 하고 있어 이에 따른 외형 및 이익 성장을 기대하고 있다.

배터리사업은 고객사의 재고 축적 수요 및 현재 진행 중인 라인 운영 최적화 등으로 출하량이 증가할 것으로 전망했다. 또 비우호적인 업황에 대응하기 위해 글로벌 생산설비 증설 시점을 탄력적으로 운영하고 있어 수익성 역시 개선될 것으로 예상했다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.