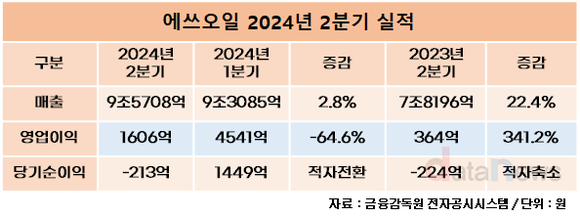

에쓰오일은 올해 2분기에 매출 9조5708억 원, 영업이익 1606억 원, 당기순손실 213억 원을 기록했다고 26일 밝혔다.

에쓰오일은 2분기 매출이 환율 상승에 따른 원화 표시 판매가격 상승의 영향으로 전분기 대비 2.8% 증가했다고 설명했다.

영업이익은 정제마진 하락에 따른 정유부문의 적자 등으로 전분기 대비 64.6% 감소했다고 설명했다.

당기순이익은 환율 상승에 따른 환차손의 영향으로 적자로 전환됐다고 밝혔다.

정유 부문은 매출 7조4514억 원, 영업손실 950억 원을 기록했다.

에쓰오일은 미국 중심의 휘발유 수요 부진 및 해상 운임 상승으로 유럽향 경유 수출이 제한되면서 아시아 지역 정제마진이 약세를 보였다고 설명했다.

특히 두바이유 가격은 4월에 연중 고점을 기록한 후 주요국 경기지표 부진의 영향으로 하락했으나 지정학적 불안이 지속되면서 하단이 지지됐다고 설명했다.

3분기 아시아 정제마진은 여름 성수기 기간 중 이동용 연료 수요 중심으로 반등할 것으로 전망했다.

휘발유 스프레드는 북반구 드라이빙 시즌 도래에 따라 상승할 것으로, 항공유 및 경유 스프레드는 항공 수요가 팬데믹 이전 수준을 상회하는 가운데 여름철 여행 수요가 맞물려 지지될 것으로 전망했다.

석유화학 부문의 매출은 1조3085억 원, 영업이익은 1099억 원을 기록했다.

에쓰오일은 석유화학 부문의 아로마틱 사업에서 PX와 벤젠 시장이 다운스트림의 견조한 수요와 역내 생산 설비의 정기보수 집중으로 개선됐다고 설명했다.

또 에쓰오일은 PP 시장이 설비 정기보수 및 중국 포장재 수요 개선으로 시황이 지지된 반면, PO 스프레드는 신규 설비 가동 및 다운스트림 수요 부진으로 조정됐다고 설명했다.

에쓰오일은 3분기에 PX와 벤젠 시장이 역내 설비 정기보수 종료에 따른 공급 증가와 휘발유 혼합수요 둔화가 예상되나 안정적인 다운스트림 수요로 이를 상쇄해 지지될 것으로 전망했다.

또 PP와 PO 시장이 지속적인 역내 설비 증설에도 불구하고 중국 경기부양책에 따른 수요 증가로 시황이 소폭 개선될 것으로 전망했다.

윤활 부문은 매출 8109억 원, 영업이익 1458억 원을 기록했다.

에쓰오일은 윤활기유 펀더멘탈이 글로벌 주요 공급사의 정기보수와 견조한 그룹II 제품 수요로 시황이 유지됐다고 설명했다.

3분기에는 계절적 비수기에 따른 수요 둔화로 소폭 조정될 가능성이 존재하나 제한된 설비 증설로 건전한 수준을 유지할 것으로 전망했다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.