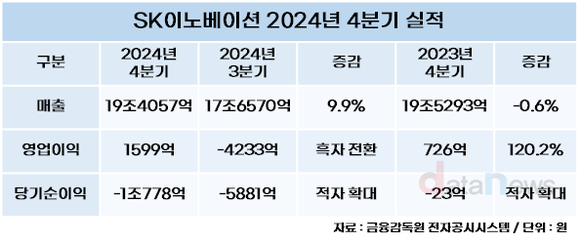

SK이노베이션은 2024년 4분기 매출 19조4057억 원, 영업이익 1599억 원을 기록해 흑자전환했다고 6일 밝혔다. 지난해 연간실적은 매출 74조7170억 원, 영업이익 3155억 원을 기록했다.

SK이노베이션은 “지난해 4분기에 정제마진이 개선되고 합병한 SK이노베이션 E&S 실적이 반영된 영향 등으로 흑자전환했다”고 설명했다.

SK이노베이션은 지난해 11월 1일 SK E&S와의 합병으로 석유, 액화천연가스(LNG) 등 토털 에너지 밸류체인을 구축했다. 올해부터는 E&S 사업 실적이 연간 기준으로 반영되고, 각 에너지 사업별 합병 시너지가 구체화되면서 수익 및 재무구조가 한층 강화될 것으로 전망된다.

SK이노베이션 E&S는 지난해 영업이익 1조1157억 원을 기록했고, 이 중 11~12월 영업이익 1234억 원이 SK이노베이션 4분기 실적에 반영됐다.

석유사업은 난방유 등 석유제품 수요 확대 및 환율 상승 효과로 정제마진과 재고손익이 개선되며 전분기 대비 흑자전환해 매출 11조6868억 원, 영업이익 3424억 원을 기록했다

화학사업은 판매량 증가에도 불구하고, 주요 제품 스프레드(마진) 하락에 따른 재고 효과 등으로 매출 2조3734억 원, 영업손실 842억 원을 기록했다.

윤활유사업은 매출 9707억 원, 영업이익 1395억 원을 기록했다. 계절적 비수기 및 판매 가격 약세에 따른 마진 하락 등의 영향으로 전 분기 대비 영업이익이 감소했다.

석유개발사업은 국제 유가 하락에도 불구하고 판매 물량 증대와 환율 및 가스 가격 상승 등의 영향에 따라 전분기와 비교해 영업이익이 확대돼 매출 3792억 원, 영업이익 1458억 원을 기록했다.

배터리사업은 판매 물량 증대로 전분기 대비 매출이 1679억 원 늘어 1조5987억 원, 전 분기 기저 효과와 재고평가손실 등 일회성 비용의 영향으로 영업적자 3594억 원을 기록했다. 미국 인플레이션감축법(IRA)에 따른 4분기 첨단제조생산세액공제(AMPC) 수혜 규모는 전 분기 대비 약 34% 증가한 813억 원을 기록했다.

소재사업은 판매 물량 증가에도 불구하고, 재고 관련 등 일회성 비용 발생 등의 영향으로 매출 312억 원, 영업손실 742억 원을 기록했다.

SK이노베이션 E&S사업(합병 이후 11, 12월 손익)은 매출 2조3537억 원, 영업이익 1234억 원을 기록했다. 계절적 변동에 따른 전력 수요 감소 등으로 전력시장가격(SMP)이 하락해 전분기 대비 영업이익이 감소했다.

SK이노베이션은 사업부별 2025년 전망도 발표했다.

석유사업 시황은 석유수출기구 플러스(OPEC+) 국가를 제외한 미국, 캐나다 등국가가 원유 생산을 늘릴 것으로 예상되지만, 항공유와 같은 일부 석유제품 수요 확대 영향으로 정제마진은 보합세를 유지할 것으로 전망된다.

화학사업은 글로벌 파라자일렌(PX) 설비 증설 규모 축소 및 수요 개선이 예상되나 글로벌 주요 국가의 경기둔화 우려가 나오는 상황으로 스프레드 개선이 제한적일 것으로 예상된다. 이 기업은 향후 재무구조 개선과 제품 가격 및 품질 경쟁 우위를 확보해 사업 경쟁력을 지속 강화할 계획이다.

윤활유사업은 SK엔무브 고급 윤활기유 제품인 그룹3의 견조한 수요를 바탕으로 안정적으로 수익성을 유지할 것으로 전망된다.

석유개발사업은 이달 베트남 15-2/17광구에서 1일 생산량 최대 1만 배럴 규모의 고품질 원유 시험 생산에 성공했다. 향후 15-2/17 광구의 추가 탐사와 평가 작업을 통해 매장량을 확인한 뒤 본격적으로 개발을 추진할 계획이다.

배터리사업은 연간 두 자릿수 매출 성장이 기대되고 있다. 핵심 전략 시장인 북미에서의 판매 물량 확대와 이로 인한 AMPC 증가에 힘입어 연간 매출 및 손익이 개선될 전망이다. 또 원가구조 개선 등 수익성 제고 활동 강화, SK트레이딩인터내셔널 및 SK엔텀과의 합병 시너지를 통한 실적 개선이 예상된다.

소재사업은 기존 고객사 대상 판매 확대와 신규 고객사 수주 및 출하 시작으로 판매량이 점차 늘어날 전망이다.

SK이노베이션 E&S사업은 올해 하반기 상업생산 예정인 연 130만 톤 규모 호주 깔디따-바로사(CB) 가스전 적기 도입 등 경쟁력 있는 LNG 공급을 통해 안정적으로 이익을 창출해 나갈 계획이다.

서건기 SK이노베이션 재무본부장은 “올해 글로벌 정세 변화로 석유, 가스와 같은 에너지 사업환경이 바뀌는 등 불확실한 경영환경이 예상되지만, SK E&S와의 합병으로 전체 에너지 밸류체인 확보와 시너지 창출을 가속화해 나갈 방침“이라며 “글로벌 시장에서 세계 일류 에너지 회사로 성장하기 위한 도전을 지속해 나갈 것”이라고 말했다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.