철강산업이 전방산업 수요 증가와 공급 부족 현상에 힘입어 호황 국면에 접어들고 있다. 철강 3사의 1분기 매출과 영업이익이 전년에 비해 큰 폭으로 증가할 전망인 가운데, 특히 현대제철은 작년 부진을 씻고 대규모 흑자전환이 확실시된다.

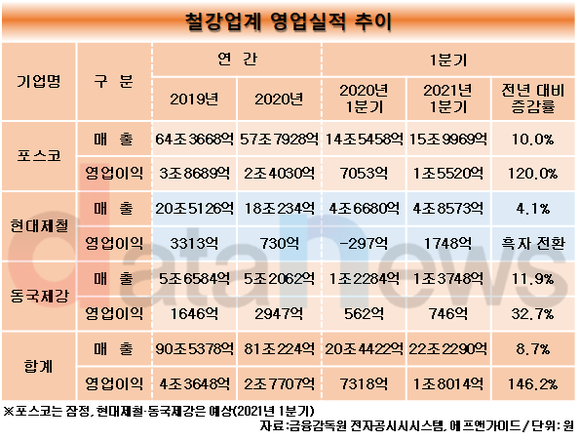

26일 데이터뉴스가 금융정보업체 에프앤가이드에 제시된 현대제철의 영업실적을 분석한 결과, 올해 1분기 매출과 영업이익 모두 전년 동기보다 개선될 전망이다. 현대제철은 1분기 4조8573억 원의 매출과 1748억 원의 영업이익을 올린 것으로 추정된다. 매출은 전년 동기보다 4.1% 늘고 영업이익은 흑자전환이 점쳐진다.

철강업계는 지난해 극심한 실적 부진을 겪었다. 주요 원재료인 철광석 가격이 크게 올랐지만 코로나19로 전방산업의 수요가 감소하면서 원료가격 상승분을 제품 가격에 반영하지 못했다. 특히 현대제철은 지난해 영업이익이 전년(3313억 원)보다 78.0% 감소한 730억 원에 그쳐, 영업이익 면에선 동국제강에 뒤진 3위로 내려 앉았다.

기업별로 쇳물을 뽑아내는 원재료가 달랐던 점도 순위 변동에 영향을 끼쳤다. 현대제철은 브라질과 호주 등에서 철광석을 수입해 쇳물을 생산하고, 동국제강은 국내외에서 고철을 구입, 전기로에 투입해 녹이는 방식으로 쇳물을 생산한다.

하지만, 최근 철강업계의 주요 고객인 조선업계가 연달아 수주를 따내는 등 호황을 맞으며 판매 가격 인상이 진행되고 있다. 이번 인상은 2016년 이후 4년 만이다. 조선 후판 가격은 톤당 10만 원가량 인상될 것으로 알려졌다. 이에 현대제철은 실적 부담감을 털어내고 코로나19 이전 수준인 1000억 원대의 영업이익을 올릴 것으로 예상됐다.

지난해 코로나19로 철강생산이 감소했는데, 이에 따른 수급 불균형도 가격 인상에 중요한 키가 될 것으로 보인다. 코로나19 백신 공급으로 자동차, 조선, 건설 등 제조업체가 올해 개선세를 그릴 것으로 예상되고 있다. 철강 공급 부족으로 고객사들이 가격 인상 필요성에 공감할 수밖에 없는 상황이다.

현대제철은 이처럼 수요 증가와 함께 원가 상승분을 제품 가격에 반영할 수 있는 환경이 조성되면서 올해 훈풍을 탈 것으로 보인다.

지난해부터 꾸준히 진행해온 수익성 개선활동도 실적 개선에 힘을 보탤 것으로 평가됐다. 현대제철은 지난해 경영난에 처한 주조·자유단조 제품 생산과 판매사업 부문을 분할하고(2월) 자회사인 현대아이에프씨를 출범(4월 3일)했다. 이어 전기로 열연설비 가동 중단(6월), 순천공장 컬러강판 생산라인 중단(9월)을 진행했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 현대제철, 수익성 개선...영업이익 하락세 끊었다 (2021/02/22)

- - 안동일 대표 체제 현대제철, 수익성 개선 성공...2분기 연속 영업이익↑ (2020/12/22)

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.