'2024년 흑자' 외친 SK온, 손실률 줄였는데 주변 상황은 '비우호적'

2022년 영업이익률 -13.0%, 수율 정상화 등 흑자 기대감 높여…포드와 합작법인 무산 등 전략 변화 불가피

구글 검색 선호 출처로 추가

SK온이 매년 영업손실률을 줄이며 흑자 전환 기대감을 높이고 있다. 이 회사가 내세운 흑자전환 목표는 2024년이다. 다만, 최근 포드와 튀르키예 합작법인 설립 무산 등 악재가 터져 나오고 있어, 투자및 경영전략에 변화가 예상된다.

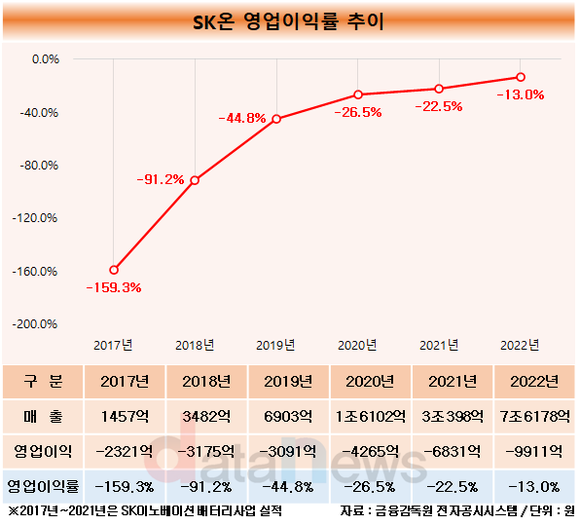

27일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 SK온의 실적 추이를 분석한 결과, SK이노베이션 배터리사업으로 실적을 첫 공시한 2017년 이후 매년 영업이익률이 개선됐다.

2017년에는 영업이익률이 -159.3%로 세 자리를 기록했다. 하지만 2018년 -91.2%. 2019년 -44.8%, 2020년 -26.5%, 2021년 -22.5%로 매년 줄였다. 지난해는 -13.0%로, 2021년 대비 9.5%p, 2017년 대비 146.3%p 개선됐다.

이같은 손실은 생산능력 확대를 위한 지속적인 시설투자, 양산을 앞둔 공장 초기 가동비와 판관비 등 비용 증가에 따른 것이다. 다만 전기차 시장 호조를 기반으로 한 판매 확대로 매출을 크게 늘리며 손실률을 줄였다.

수율 개선을 기반으로 흑자 전환에 대한 기대감도 높이고 있다. 수율은 생산한 제품 대비 양품(좋은 품질 제품) 비율을 뜻한다. 배터리 양산 체제에서 사업성을 확보하려면 90% 이상의 수율이 나와야 하는 것으로 평가된다. 이에 수율이 낮은 해외 공장에 숙련된 인력을 파견하는 등 생산성 향상에 집중했고, 수율을 정상 범위에 가깝게 끌어올린 것으로 전해진다.

지난해 3분기에는 미국 1공장과 헝가리2공장 수율 안정을 기반으로 에비타(EBITDA , 감가상각비 등 차감 전 영업이익) 기준 94억 원의 흑자를 달성하기도 했다.

김경훈 SK온 최고재무책임자(CFO)는 7일 진행된 SK이노베이션 컨퍼런스콜에서 "수익성에 큰 영향을 미치는 수율 향상을 최우선 과제로 설정하고 공정·설비와 운영 측면의 수율 향상 과제를 도출해 추진 중"이라며 "수율이 안정화된 법인의 생산성 제고 과정을 헝가리·미국 등 신규 지역에 적용할 수 있도록 프로세스를 개선하고 있다"고 말했다.

SK온은 연간 기준으로 올해는 에비타 플러스를, 내년은 영업이익 흑자 전환을 목표로 내세웠다. 기존 공장들이 안정화되면서 지속적인 현금흐름을 창출할 것으로 전망된다.

다만, 최근 SK온에 들려오는 소식은 밝지만은 않다. 우선 포드, 코치와 추진하기로 했던 튀르키예 배터리 합작공장 계획을 접기로 했다. 이어 포드가 배터리 문제로 전기 픽업트럭 F-150 라이트닝의 생산을 중단한 것으로 알려지며 악재가 겹쳤다. F-150 라이트닝에는 SK온이 생산한 NCM9 배터리가 장착된다. 이에 대해 SK온 관계자는 "미주 생산법인 SK배터리아메리카(SKBA)가 배터리 생산 공장을 재가동하며, 포드도 생산 절차를 재개할 것으로 관측하고 있다"고 설명했다.

상장 전 자금 조달(프리IPO)도 목표에 미흡했다. SK온은 프리IPO를 통해 약 4조 원의 자금을 조달하겠다는 계획을 세웠지만, 8000억 원 가량을 유치하는 데 그쳤다. 모회사 SK이노베이션이 2조 원을 출자했지만 목표액을 맞추지 못했다.

올해부터 LG에너지솔루션에 1조 원 규모의 로열티를 지급한다. LG에너지솔루션과의 영업비밀 침해 소송에서 SK온이 현금 1조 원, 로열티 1조 원 등 2조 원을 LG엔솔에 지급하는 식으로 합의됐다. 현금 1조 원은 이미 지급됐고, 로열티 1조 원은 올해부터 연간 매출 일부를 일정 비율로 나눠 분납할 예정이다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 치열해진 배터리 인력 확보전…SK온, 매달 100명 넘게 채용 (2023/02/02)

- - SK온, 분기 손실률 한 자리로 줄였다…흑자전환 기대감 '솔솔' (2022/11/21)

- - 흑자전환 포석 다지는 SK온, 수주 확대로 가동률 늘려 (2022/09/30)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.