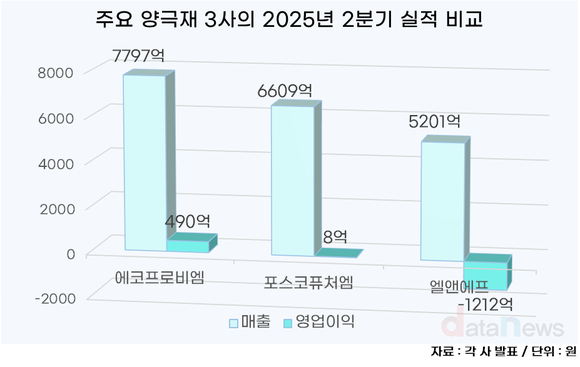

전기차 캐즘에 배터리소재사들이 힘든 시기를 보내는 가운데, 에코프로비엠의 전략이 빛을 발했다. 에코프로비엠은 매출과 영업이익면에서 경쟁사를 압도했다.

20일 데이터뉴스가 에코프로비엠의 실적발표를 분석한 결과, 2분기 영업이익이 전분기(23억 원) 대비 대폭 증가한 490억 원을 기록했다.

에코프로비엠은 2분기 연속 흑자를 기록한 데 이어 2분기 양극재 3사 중 가장 높은 영업이익을 냈다. 포스코퓨처엠은 영업이익이 8억 원, 엘앤에프는 -1212억 원이었다.

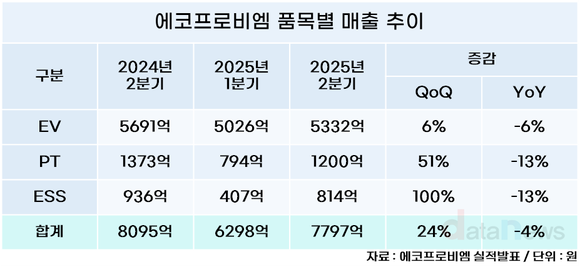

에코프로비엠은 전 사업 부문에서 성과가 있었다. 전기차(EV)용 매출은 전분기 대비 6%, 전동공구(PT)용은 51%, 에너지저장시스템(ESS)용은 100% 증가했다. 이에 따라 전체 매출은 전분기 대비 24% 증가했다. 다만, 전년 동기에 비해서는 4% 감소했다.

영업이익은 특히 인도네시아 ESG 니켈 제련소 투자 관련 이익(405억 원)이 주효했는데, 이를 제외해도 영업이익은 85억 원으로 전년 동기(39억 원)와 비교해 118.0% 상승했다. 매출은 소폭 줄었지만 영업이익이 오히려 늘어난 점이 눈에 띈다.

이는 전사 차원의 원가 절감 노력의 영향으로 보인다. 에코프로는 생산기지별 최적 라인운영과 비용 절감 활동으로 전년 대비 제조 원가를 약 20% 절감하는 목표를 세워 실행하고 있다.

한편, 400억 원대의 인도네시아 니켈 제련소 투자 이익의 경우 일회성이 아니다.

이동채 전 에코프로 회장은 경영에 복귀한 후 가격 경쟁력 확보를 위해 지난해 중국 GEM의 인도네시아 4개 니켈 제련 법인(QMB, 그린에코, 메이밍, ESG)에 각각 지분 투자를 진행했다.

인도네시아는 니켈 최대 공급국으로, 미국지질조사국에 따르면 전세계 매장량의 약 42%, 생산량의 약 50%를 차지하고 있다. 니켈은 배터리 양극재의 핵심소재로, 삼원계 배터리에서 니켈이 차지하는 원가 비중은 약 40% 이상이다.

에코프로비엠은 GEM 법인 중 ESG 니켈 제련소의 지분 10%를 인수했다. 이 제련소는 니켈 중간재(MHP)를 연 4만 톤 생산하는 곳으로, 이번 2분기 처음 투자 이익이 반영됐으며, 올해 매분기 지속 발생할 예정이다. 이에 따른 저렴한 니켈 확보는 덤이다.

에코프로비엠 관계자는 "물건을 밖에서 새로 사 오는 것보다 직접 재단 단계부터 뛰어들어 투자를 하고, 경쟁력 있는 원료를 갖고 오는 것 자체가 원가 절감이 된다"고 말했다.

니켈 가격이 다시 상승할 것으로 전망되는 것도 긍정적이다.

니켈은 공급과잉으로 가격이 2023년 초 1kg당 30달러 수준에서 지속 감소해 지난해 하반기부터 15달러 선을 유지하고 있다. 에코프로비엠이 은행/투자 24개 사의 자료를 종합한 결과, 니켈 가격은 2025년 1kg당 15.8달러에서 2029년 18.2달러로 상승할 전망이다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 양극재 3사 '기지개'…포스코퓨처엠·에코프로비엠은 흑자 전환 (2025/05/16)

- - 에코프로, 성장발판 다졌다…흑자전환 ‘청신호’ (2025/02/24)

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.