인공지능(AI) 서버용 고대역폭메모리(HBM)에 집중됐던 수요가 범용 메모리(DRAM·낸드플래시) 전반으로 확산하면서, 삼성전자가 3분기 시장 예상치를 웃도는 호실적을 기록했다.

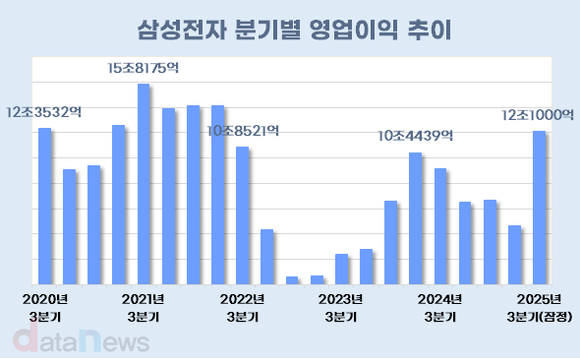

17일 데이터뉴스가 취재를 종합한 결과, 삼성전자의 2025년 3분기 영업이익(잠정)은 12조1000억 원으로 전망치(약 10조 원대)를 크게 상회했다. 매출도 86조 원으로 증권가 추정치(84조 원)를 넘어섰으며, 분기 기준 매출 80조 원 돌파는 이번이 처음이다.

삼성전자의 영업이익은 과거 2021년 3분기(15조8175억 원)에 역대 최대 실적을 기록한 뒤, 2022년 말부터 10조 원 아래로 떨어졌다. 2024년 3분기(10조4439억 원) 반짝 10조 원대를 넘겼고, 1년 만인 올해 3분기 12조 원대로 복귀했다.

증권사 리포트 11개를 종합한 결과, 사업부문별 영업이익은 반도체(DS) 6조8000억 원, 디스플레이(SDC) 1조2000억 원, 모바일·가전(DX) 3조6000억 원, 하만(Harman) 5000억 원 수준으로 추정된다.

갤럭시 Z 폴더블 7의 국내 사전판매가 104만 대로, 역대 최다 기록을 갱신하는 등 DX부문 내 모바일(MX) 사업부의 성과도 있었으나, 이번 실적의 핵심은 반도체 부문의 회복이다. 메모리 가격이 상승하고, 파운드리도 엑시노스 칩 양산으로 가동률이 높아지며 적자를 축소한 것으로 분석된다.

고성능 AI 서버용 HBM 수요는 견조하게 유지됐다. 한국투자증권에 따르면, 3분기부터 AMD를 비롯한 주요 고객사를 대상으로 HBM3E(5세대) 12단 제품 출하가 본격화되면서 HBM의 비트 기준 판매량이 전분기 대비 약 96% 증가한 것으로 추정된다.

HBM 중심의 수요가 범용 D램(DDR4·DDR5)과 기업용 SSD(eSSD)로 확산된 점도 실적 개선의 배경으로 꼽힌다. AI 서비스 확산에 따라 방대한 데이터 처리가 필요해지면서 데이터센터에서 연산·저장용 메모리 수요가 동시에 증가했다.

또한 메모리 제조사들이 고부가 제품(HBM·서버용 D램) 에 생산 역량을 집중하면서, 소비자용(PC·모바일용) D램 공급이 줄어 가격이 상승했다. 특히 DDR4 제품은 3분기 가격이 약 두 배로 뛰었다.

삼성전자의 4분기 반도체 실적 전망도 밝다.

시장조사업체 트렌드포스(TrendForce)는 4분기에도 HBM을 포함한 D램·낸드 가격이 13~18% 상승할 것으로 전망했다(3분기 상승률은 15~20%). 특히 서버용 DDR5 제품의 강세가 이어질 것으로 내다봤다. 또한 업계에 따르면, 삼성전자의 HBM3E 12단 제품이 엔비디아의 차세대 AI 가속기 GB300에 탑재될 것으로 알려져 기대를 모으고 있다.

남은 과제는 HBM4(6세대) 퀄테스트 통과 여부다. 현재 품질검증이 진행 중이고, HBM4가 탑재될 엔비디아 루빈(Rubin)은 내년 하반기에 출시될 예정이다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 삼성전자, 3분기 호실적…영업이익 12.1조 (2025/10/14)

- - 삼성전자, 연구개발 성과…연이은 반도체 호재 (2025/09/01)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.