KCC, 실적 정체…중국 유기실리콘 생산 감축이 반등 계기 될까

실리콘 이익률 2.1%→3.6% 소폭 개선·건자재 이익률 16.9%→12.2% 급락…중국 유기실리콘 30% 감산 변수

구글 검색 선호 출처로 추가

KCC의 실적이 큰 변동 없이 정체된 흐름을 이어가는 가운데, 중국 유기실리콘 업계의 생산 감축이 실리콘 부문 반등의 변수로 떠오른다. 건자재 부문 부진을 실리콘 사업이 상쇄하는 구조가 이어지면서 향후 수급 환경 변화가 실적 방향성을 좌우할 전망이다.

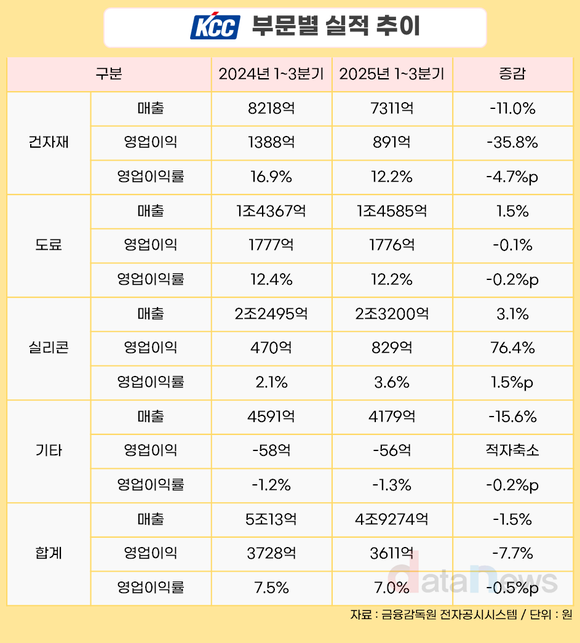

14일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 사업보고서를 분석한 결과, KCC의 2025년 1~3분기 누적 매출은 4조9274억 원으로 전년 동기(5조13억 원) 대비 1.5% 감소했다. 같은 기간 영업이익은 3611억 원으로 전년 동기(3728억 원) 대비 3.1% 줄어들며 전반적인 실적 변동 폭은 제한적인 수준에 그쳤다.

다만 사업부별로는 뚜렷한 온도 차가 나타났다. 건자재 부문 매출은 지난해 1~3분기 누적 8218억 원에서 올해 7311억 원으로 11.0% 감소했고, 영업이익도 1388억 원에서 891억 원으로 35.8% 줄었다. 주택 경기 둔화와 건설 발주 감소 영향이 실적에 직접적으로 반영된 모습이다.

반면 실리콘 부문은 개선 흐름을 보였다. 같은 기간 실리콘 매출은 2조2495억 원에서 2조3200억 원으로 3.1% 증가, 영업이익이 470억 원에서 829억 원으로 76.4% 늘었다. 제품 믹스 개선과 가격 환경 변화가 수익성 회복으로 이어졌다는 분석이다.

실리콘 부문의 영업이익률은 지난해 1~3분기 2.1%에서 올해 3.6%로 1.5%p 상승하며 체질 개선 흐름을 보였다. 반면 건자재 부문 영업이익률은 같은 기간 16.9%에서 12.2%로 4.7%p 하락해, 외형 감소보다 수익성 악화가 실적 부진의 핵심 요인으로 작용했다.

중국 유기실리콘 업계의 자율적인 공급 조절 움직임이 실리콘 부문 실적의 추가 변수로 떠오른다. 최근 중국 내 유기실리콘 주요 기업 대표들은 ‘시장 구제 긴급 회의’를 열고, 과잉 공급에 따른 가격 하락을 막기 위해 주요 생산업체들이 일제히 가동률을 30% 낮추기로 합의했다. 해당 조치는 12월부터 전면 시행될 예정이다.

이 같은 생산 감축 합의는 글로벌 수급 개선 기대를 키우며, 상대적으로 안정적인 생산 기반을 갖춘 KCC 실리콘 사업에 우호적으로 작용할 여지가 있다는 평가다.

성수아 기자 sa358@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - KCC, 실리콘·도료 쌍끌이 성장…건자재 하락세 상쇄 (2025/08/01)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.