서울 강북의 한 주택가. 몇 년 전까지만 해도 걸어서 10분 거리에 은행 영업점이 두 곳 있었지만 지금은 모두 사라졌다. 우리은행은 내달중, 37개의 국내 영업점을 통폐합한다.

스마트폰 앱으로 대부분의 금융 업무를 처리하는 젊은 층에게는 별 문제가 아닐 수 있다. 하지만, 통장 정리와 대출 상담을 위해 창구를 찾는 고령층에게는 상황이 다르다.

은행권의 점포 축소가 가속화되면서 ‘금융 사막화(Financial Desertification)’ 현상이 현실이 되고 있다. 금융당국과 은행권은 이에 대한 대안으로 우체국·편의점·저축은행 등을 활용한 ‘은행대리업(Banking Agency)’과 디지털 점포 확대에 나섰다. 다음 달부터 전국 20개 총괄우체국에서 4대 시중은행의 은행 업무를 대신 수행하는 시범사업도 시작된다.

비대면 금융의 확산과 은행권의 비용 절감 전략으로 오프라인 영업점이 빠르게 자취를 감추고 있다. 금융감독원 금융통계정보시스템에 따르면, 국내 4대 시중은행의 영업점 수는 2015년 4311개에서 2025년 9월 3048개로 10년 새 1200개 이상 급감했다. 이로 인해 도서·산간 지역 및 지방을 중심으로 금융 인프라가 붕괴되는 ‘금융 사막화’ 현상이 가속화되면서, 고령층 등 디지털 취약계층의 금융 배제 문제가 국가적 화두로 떠올랐다.

이러한 상황 속에서 은행권은 경영 효율화와 금융 포용이라는 상충하는 가치를 동시에 달성하기 위한 대안으로 ‘은행대리업(Banking Agency)’을 선택했다. 은행대리업은 우체국, 편의점 등 기존 생활 밀착형 거점에 은행 창구 업무를 위탁하여 채널을 공유하는 전략이다.

2026년, ‘은행대리업’ 실증 사업 본격화

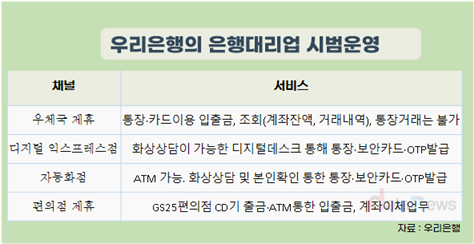

정부는 올해부터 혁신금융서비스(규제 샌드박스)를 통해 은행대리업을 시범 운영한다. 특히 우리은행 등 주요 시중은행은 영업점을 통폐합하는 대신 우체국 및 편의점과 제휴한 대체 채널을 대폭 확대하고 있다.

7월부터 본격화되는 이 제도는 단순한 입출금 업무를 넘어 대출 상담 및 신청, 예금 상품 판매 등 대면 금융 서비스의 ‘완결성’을 높이는 방향으로 진화 중이다. 현재 은행권은 숙련 인력이 상주하는 우체국을 대출 등 고난도 업무의 거점으로, 편의점은 현금자동입출금기(ATM) 기반의 일상적 입출금 거점으로 삼는 ‘채널 이원화’ 전략을 구사하고 있다.

“디지털 시대, 오프라인은 소멸 아닌 ‘진화’중”

전문가들은 은행대리업이 단순히 비용 절감을 위한 수단이 아니라, 디지털 시대에 소멸해가는 오프라인 금융 접점을 복원하는 ‘사회적 안전망’이 되어야 한다고 지적한다. 특히, 소비자들이 점포의 무조건적 유지가 아닌 ‘금융 접근성’ 을 원하고 있다는 점을 고려할 때, 이번 시범사업이 정책과 현장 간의 간극을 좁히는 교두보가 될 것으로 기대된다.

한 금융권 고위 관계자는 “앞으로의 은행 영업망은 대형 점포 중심에서 소규모 거점 중심으로 재편될 것”이라며, “성공적인 연착륙을 위해서는 정교한 규제와 유연한 법제도 개편, 그리고 어느 한 주체의 희생을 강요하지 않는 상생의 비용 분담 모델 마련이 필수적”이라고 강조했다.

“앱으로 다 된다”지만…금융망은 빠르게 축소

은행권의 영업점 축소는 이미 거스를 수 없는 흐름이다. 모바일 뱅킹 이용이 일상화되면서 주요 시중은행의 비대면 거래 비중은 90%를 웃돌고 있다. 케이비(KB)국민·신한·하나·우리은행의 영업점 수는 최근 5년 동안 600개 이상 감소했다. 은행들은 임대료와 인건비 등 고정비 절감을 위해 점포 통폐합을 확대하고 있다.

문제는 지방과 농어촌, 고령층이 밀집한 지역이다. 점포 폐쇄는 단순히 은행 창구 하나가 사라지는 것이 아니라 현금 유통, 공과금 납부, 대면 상담 등 지역 금융 인프라 자체가 사라지는 것을 의미한다.

금융위원회도 올해 ‘금융접근성 개선을 위한 은행 점포폐쇄 대응방안’을 발표하며 점포 폐쇄 절차를 강화하고 공동점포, 공동 ATM, 은행대리업 활성화 방안을 추진하고 있다.

권선무 기자

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

최신뉴스

![[현장] 삼성전자, AI 모듈러 홈 진출…3년 내 1만 호 목표](/data/cache/public/photos/cdn/20260626/art_1782286655_125x100.jpg)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.