하지만 최근 들어 '부자' 열풍이 불면서, 젊은이들에게도 재테크의 중요성이 부각되고 있다. 이제는 필요한 것만 소비하는 자세와 재테크에 대한 지식이 필요한 시대, 10년, 20년 후의 안정적 생활에 조금이나마 가까워지고 싶다면 당장 이 기사를 주의 깊게 읽어보자.

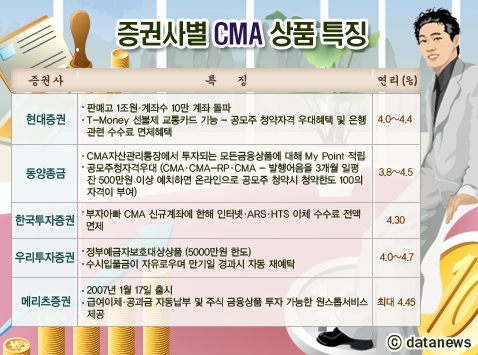

■ 월급통장은 자산관리계좌(CMA)로

최근 월급통장으로 CMA가 인기를 모으고 있다. CMA의 장점은 은행 월급통장처럼 자동납부·자동이체·인터넷뱅킹 등 은행과 동일한 서비스에 높은 이자를 제공한다는 '장점'을 갖추고 있다. 보통예금 이자는 연 0.1~0.3%이지만, CMA는 하루만 맡겨도 연 4.3% 안팎의 수익률을 준다.

또 CMA 통장 하나로 채권 및 수익증권, 양도성예금증서 등 다양한 금융상품 투자도 가능하다. 보유주식을 담보로 전화 한 통화로 대출까지 받을 수 있고, 공모주청약 자격도 주어진다.

CMA는 현재 15개 증권사에서 판매중이며, 증권사별로 몇몇 은행과 제휴해 가상계좌를 만들어 운영하고 있다.

■ 저금리 시대···펀드로 눈을 돌려라

아직 젊은 새내기 직장인이라면 어느 정도 위험을 감수한 펀드투자는 어떨까? 특히 적립식 펀드는 목돈 없이도 투자가 가능하며 한꺼번에 많은 금액을 투자해야 하는 타 투자 상품에 비해 금전적 손실이 낮다는 장점이 있다. 단 3년 이상은 묵혀야 한다는 생각으로 느긋한 마음가짐이 필수다.

■ 내집마련 꿈을 위한 준비

내집마련을 위한 준비도 20대에 시작해야 유리하다. 주택마련 저축상품으로는 장기주택마련저축과 주택청약저축 등 두 가지 상품이 판매되고 있다. 우선 장기주택마련저축은 만 18세 이상 무주택 세대주이거나 전용면적 85㎡ 이하로 3억원 이하의 1주택만 소유한 세대주면 가입이 가능하며, 금리는 일반 적금보다 다소 높은 5% 수준이다. 하지만 7년 만기에만 금리를 보장 받으니 명심해야 한다.

청약통장은 청약예금·부금·저축 등 세 종류가 있다. 청약예금은 목돈을 2년 이상만 묻어두면 1순위 자격이 생기며, 85㎡ 이상의 대형 아파트에 대한 청약이 가능하다. 청약저축은 매달 일정액을 넣으면 전용면적 85㎡ 이하의 공공분양아파트와 공공임대, 국민임대 아파트에 창약가능하다. 청약부금은 월 50만원 이하로 적립할 수 있으며, 85㎡ 이하의 민영주택으로 청약이 한정돼 있다.

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.