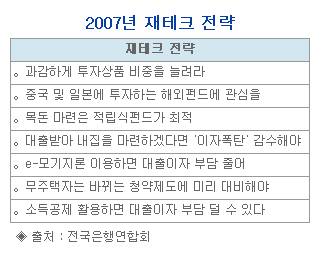

전국은행연합회(www.kfb.or.kr)가 발표한 <2007년 재테크 전략>에 따르면, 2007년 금리가 안정세를 유지할 것으로 보이지만, 이자 소득세와 1년 동안의 물가상승률을 감안한 실질금리는 여전히 1% 이내에 머물 것으로 전망돼 금융상품을 통해 수익률을 높이기 위해서는 다양한 투자전략이 필요한 것으로 나타났다.

2007년 재테크 전략은 다음과 같다.

◈ 과감하게 투자상품 비중을 늘려라

개인의 투자성향과 자금의 성격에 따라 포트폴리오 구성은 달라지지만, 여유자금의 50%는 주식이나 채권 등에 투자하고, 나머지 50%는 안전한 확정금리형의 절세상품 위주로 투자하자. 특히 2007년에는 부동산 시장이 안정세로 인해 500조원이 넘는 시중 여유자금이 주식시장으로 몰릴 가능성이 높아 코스피지수가 1,700p 이상까지 상승할 수 있을 것으로 점쳐지고 있다.

◈ 중국 및 일본에 투자하는 해외펀드에 관심을

지난해 50% 이상의 높은 수익률을 냈던 중국에 투자하는 해외펀드는 2007년에도 여전히 상승세가 유지될 것이며, 마이너스 수익률을 나타냈던 일본에 투자하는 펀드도 일본의 경제성장에 따라 2007년 관심을 갖고 지켜볼 필요가 있다.

◈ 목돈 마련은 적립식펀드가 최적

적립식펀드는 주가의 상승과 하락에 적절하게 대응할 수 있는 투자 방식. 따라서 매달 여유자금을 정기적으로 투자해 목돈을 마련하겠다면 적립식 펀드가 최적이다. 또한 직장인이 장기투자로 목돈을 마련하고 싶다면 장기주택마련펀드에 투자하는 것이 좋다.

◈ 소득공제를 활용하면 대출이자 부담을 덜 수 있다

대출을 받아 내집마련을 계획한 직장인이라면 대출이자 소득공제제도를 적극 활용하는 것이 좋다. 대출이자 소득공제란, 대출기간이 15년 이상인 장기대출로 국민주택규모(전용면적 85㎡) 이하의 주택을 마련하는 직장인에게 1년 동안 상환한 대출이자를 소득공제 받을 수 있도록 해주는 제도로, 1~2%p 금리를 더 떨어뜨릴 수 있다.

그 밖에 ▲시중은행의 변동금리보다 대출금리가 더 낮은 e-모기지론 이용 ▲동일 순위 내 추첨을 통산 분양방식에서 가점제로 변경된 주택청약제도에 대한 대비 등의 재테크 전략이 있다.

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.