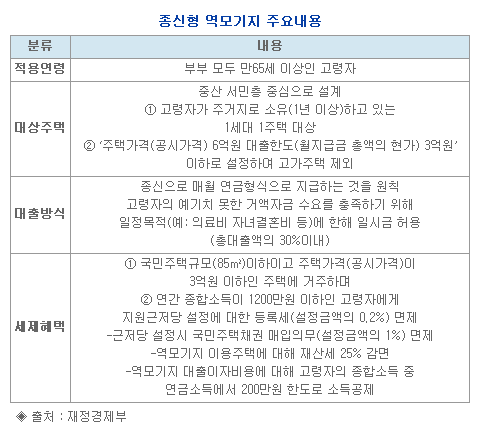

‘공적보증 종신형 역(逆)모기지론’은 고령자가 보유한 주택을 담보로 맡기면 사망할 때까지 평생 매달 생활비를 지급해주는 제도로, 부부 모두 만 65세 이상인 고령자가 주거지로 소유(1년 이상)하고 있는 1세대 1주택을 대상으로 해당된다. ‘주택가격(공시가격) 6억원, 대출한도(월지급금 총액의 현가) 3억원’ 이하로 설정하여 고가주택은 제외되며 대출방식은 종신으로 매월 연금형식으로 지급하는 것을 원칙으로 갑작스런 의료비 지출이나 자녀 결혼비 등 고령자의 예기치 못한 거액자금 수요를 충족하기 위해 일시금을 허용할 예정이다.

대출한도액은 공적보증을 통해 리스크를 최소화함으로써 고령자에게 가능한 한 많은 월지급금이 지급될 수 있도록 설계하여 3억원의 주택을 소유하고 있는 65세 부부에게는 월 93만원, 6억원의 주택을 소유한 70세의 부부에게는 월 198만원의 지급이 추정되고 있다.

역모기지에 대한 세제지원은 국민주택규모(85㎡) 이하이고 주택가격(공시가격)이 3억원 이하인 주택에 거주하며, 연간 종합소득이 1,200만원 이하인 고령자가 대상으로, 근저당 설정에 대한 등록세를 설정금액의 0.2% 면제(단, 주택가격 3억원 이하인 요건만 충족하면 지원), 근저당 설정 시 국민주택채권 매입의무 설정금액의 1% 면제, 역모기지 이용주택에 대해 재산세 25% 감면, 역모기지 대출이자비용에 대해 고령자의 종합소득 중 연금소득에서 200만원 한도로 소득공제 등을 지원할 예정이다.

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련태그

- 노후보장 역모기지 고령화 노인 부동산 주택 담보 대출

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.