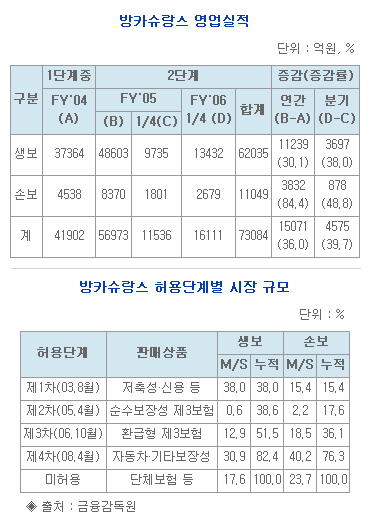

이와 관련해 금융감독원(www.fss.or.kr)이 환급형 제3보험 허용을 앞두고 "방카슈랑스 판매현황"을 분석한 결과, 2단계 방카슈랑스 판매기간(2005년4월~2006년6월) 중 수입보험료 기준으로 총 7조3,084억원을 판매한 것으로 나타났다. 연도별로는 FY'05 수입보험료가 전년동기대비 30% 이상 증가하는 등 시장확대가 지속됐다.

보험회사 전체 판매액 중 방카슈랑스 비중은 초회보험료 기준으로 생보사는 27.7%, 손보사는 1.3%를 점유했으며, 금융기간별로는 은행이 98.9%로 대부분을 차지했다.

한편, 오는 10월부터 판매 가능한 환급형 제3보험의 전체시장 규모는 연간 약 12.7조원으로 추정되고 있다. 또한 전체 보험시장의 14.0%를 차지했으며, 3차 방카슈랑스가 허용될 경우 금융기간이 취급 가능한 총 보험 상품의 규모는 생보의 51.5%, 손보의 36.1%를 점유하는 것으로 나타났다.

"환급형 제3보험의 판매허용 이후 보험소비자, 보험회사, 금융기관보험대리점에 미치는 영향 분석" 결과에서는, '긍정적인 영향'으로 소비자 측면에선 상품선택의 폭 확대, 저렴한 가격으로 환급형 제3보험 구매 가능 등이 있었고, 보험회사 측면에서는 은행과 제휴한 중소보험사의 시장 점유율 확대 지속, 금융기관은 다양한 상품의 라인업 구축 가능, 수수료수입 증가 등이 있었다.

반면, '부정적인 영향'으로 환급형 제3보험 중에서도 환급울이 낮은 상품은 보험료가 저렴해 은행이 소액대출 취급시 구속성 보험을 이용할 가능성 등이 우려되고 있는 것으로 나타났다. 이에 감독당국은 방카슈랑스 관련 부당행위 여부에 대해 RM을 통해 상시 감시를 강화하는 등 감독을 철저히 추진해 나갈 예정이라고 밝혔다.

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련태그

- 방카슈랑스 보험 생보사 손보사 보험금 환급형 제 3보험

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.