화학빅3 차입금의존도, LG화학 '초우량' 한화케미칼 '빨간불'

상반기 LG화학 15%, 롯데케미칼 25%, 한화케미칼 34% 순…2010년 대비 LG화학만 낮아져

- 글자크기

[데이터뉴스=유성용 기자] 화학업계 빅3 중 한화케미칼의 차입금의존도가 가장 높은 것으로 나타났다. 총자산 중 대출금이 가장 많다는 의미다. 2010년과 비교해 차입금의존도가 낮아진 곳은 LG화학뿐이다.

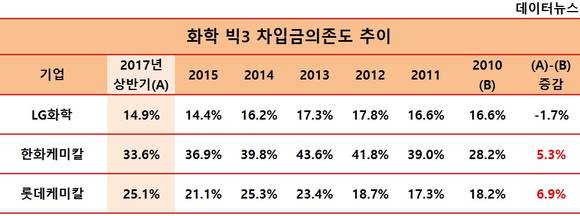

28일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 올 상반기 기준 화학업계 차입금의존도를 조사한 결과, LG화학(부회장 박진수)이 14.9%로 가장 낮고, 한화케미칼(사장 김창범)은 33.6%로 가장 높았다. 롯데케미칼(사장 허수영) 25.1%다.

2010년과 비교하면 LG화학은 16.6%에서 1.7%포인트 낮아지며 차입구조가 더욱 좋아졌다. 반면 한화케미칼은 5.3%포인트 높아지며, 업계에서 우량하다고 여기는 30% 미만 기준을 벗어났다. 롯데케미칼은 6.9%포인트로 상승폭이 가장 컸지만, 아직까지는 우량한 수준이다.

화학 빅3 중 유일하게 차입금의존도가 우량한 수준에 들지 못한 한화케미칼은 상반기 기준 차입금이 총 4조5468억 원이다. 이중 57%인 2조6100억 원이 1년 내에 갚아야 하는 단기차입금이다. 이를 못 갚으면 흔히 말하는 부도가 나게 된다.

현재 보유 중인 현금은 9235억 원으로 단기차입 규모의 절반에도 미치지 못한다. 당장 벌어서 갚아야 하거나 빚을 갚기 위해 또 다른 차입에 나서야 하는 처지다. 한화케미칼이 올 들어 여러 차례 회사채를 발행하며 자금조달에 나서고 있는 이유다. 그나마 업황이 좋은 탓에 투자자 모집은 어렵지 않게 이뤄지는 점은 위안거리다.

한화케미칼의 차입금의존도는 2013년 43.6%로 고점을 찍은 후 낮아지고 있는 추세다. 다만 김창범 사장이 취임한 이후 차입금의존도 개선 속도는 다소 느려졌다. 2013년과 2014년 3.8%포인트 낮아졌던 차입금의존도는, 김 사장 취임 첫해 2.9%포인트로 떨어졌고, 올 상반기에도 전년 대비 -3.3%포인트로 예년만 못하다.

특히 한화케미칼은 높은 차입금의존도 덕택에 이자부담도 만만치 않다. 상반기 영업이익 4153억 원의 18.2%에 해당하는 756억 원을 이자로 냈다. 이는 경쟁사 대비 최대 5.5배 높은 수치다. LG화학은 영업이익의 3.3%, 롯데케미칼은 4.1%를 이자로 냈다.

차입금의존도가 가장 낮은 LG화학의 경우 자회사를 제외한 개별기준으로 보면 차입비율이 6%로 사실상 무차입 경영 상태라고 봐도 무방하다. 실제 LG화학의 회사채 신용등급은 NICE신용평가와 한국신용평가, 한국기업평가로부터 AA+를 받고 있다. 업계에서는 이 회사의 평가등급이 최우량 신용등급인 ‘AAA’에 근접해 있다는 평가를 내리고 있다. 해외 평가사인 S&P와 무디즈도 A-와 A3의 높은 등급을 부여했다.

한화케미칼은 A+로 상대적으로 신용등급이 낮다. 롯데케미칼도 LG화학과 같은 AA+다.

하지만 롯데케미칼은 롯데그룹사와 종속기업 등에 대한 채무보증 규모가 2조3000억 원으로 크다는 부담이 있다. 지난해 영업이익과 맞먹는 수준이다. LG화학은 2300억 원으로 상대적으로 보증액이 작다.

롯데케미칼은 2011년부터 매년 높아지던 차입금의존도가 2015년 하락세로 돌아섰지만, 2016년 삼성과의 빅딜로 삼성정밀화학과 삼성SDI 케미칼 사업본부 인수 후 21.1%에서 25.1%로 다시 높아졌다.

sy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.