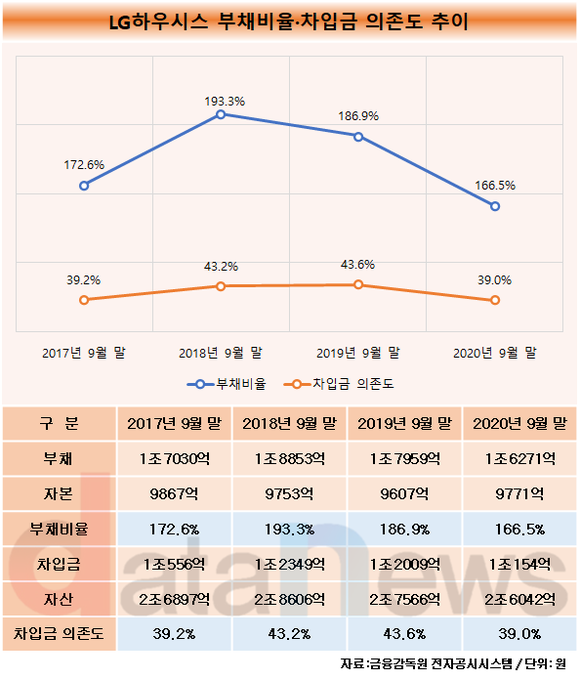

LG하우시스의 재무건전성 지표가 개선세를 보이고 있다. 특히 부채비율이 꾸준히 감소세다. 올해 9월 말 기준 166.5%로, 전년 동기 대비 20.4%포인트 줄었다.

31일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 LG하우시스의 분기보고서를 분석한 결과, 올해 9월 말 기준 부채비율과 차입금 의존도 등 재무건전성 지표가 전년 대비 개선됐다.

수익성이 좋아졌던 데 영향을 받았다. LG하우시스의 주요 사업부문인 건축자재부문은 올해 3분기까지 966억 원의 영업익을 거뒀다. 전년 동기(770억 원) 대비 25.5% 늘었다. 이에 대표적인 수익성 지표인 영업이익률이 4.6%에서 6.1%로 1.5%포인트 상승했다.

재무건전성 제고를 위해 노력한 점도 긍정적인 영향을 끼쳤다. LG하우시스는 지난 8월 울산 신정사택 부지와 건물을 처분해 610억 원을 마련했다. 지난달 26일에는 온산사업단지 내 지원시설 및 유틸리티 관련 자산을 344억 원에 매각했다.

이에 부채비율은 지난해부터 감소세를 이어오고 있다. 부채비율이란 부채를 자본으로 나눈 비율이다. 대표적인 기업의 재무건전성 지표로 활용된다. 통상적으로 100% 미만이면 안정적이라고 평가한다.

9월 말 기준 부채비율은 2018년 193.3%에서 2019년 186.9%로 6.4%포인트 감소했다. 올해는 특히 개선 폭이 두드러졌다. 9월 말 기준 166.5%로 집계되며, 전년 동기 20.4%포인트 하락했다. 이 기간 부채는 1조7959억 원에서 1조6271억 원으로 9.4% 줄었고, 자본은 1.7% 늘었다.

이 기간 차입금 의존도도 개선세를 그렸다. 차입금 의존도란 총 자산에서 차입금이 차지하는 비중을 백분율로 표시한 것이다. 일반적으로 30% 이하일 때 안정적이라고 평가한다.

올해 9월 말 기준 차입금 의존도는 39.0%로 집계됐다. 2017년 이후 3년 만에 30%대로 하락했다. 전년 동기(43.6%) 대비로는 4.6%포인트 감소했다. 차입금 규모를 1조2009억 원에서 1조154억 원으로 15.4% 줄였다.

수익성이 좋아지고, 재무건전성이 개선되면서 LG하우시스의 신용등급도 상향조정됐다. 국내 3대 신용평가사 중 하나인 한국기업평가는 지난 7일 LG하우시스 회사채의 신용등급과 전망을 AA-, 안정적으로 평가했다. 2018년 12월 AA-, 부정적을 매긴 지 약 2년 만이다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - LG하우시스 건자재부문, 강계웅 대표 체제서 영업이익 '쑥쑥' (2020/11/10)

- - 환경투자금액 늘린 LG하우시스, 지표개선 뚜렷 (2020/07/28)

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.