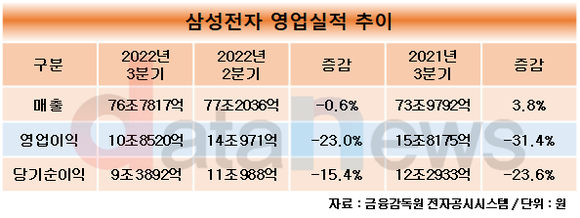

삼성전자는 올해 3분기 매출 76조7817억 원, 10조8520억 원을 달성했다고 27일 밝혔다. 전년 동기(73조9792억 원, 15조8175억 원) 대비 매출은 3.8% 늘었고, 영업이익은 31.4% 감소했다.

매출은 3분기 기준으로 최고 실적을 경신했지만, 영업이익은 메모리 반도체의 업황 악화로 역성장했다. 순이익도 9조3892억 원으로, 전년 동기(12조2933억 원) 대비 23.6% 줄었다.

실적 버팀목이었던 메모리 반도체가 부진했고, 코로나19 특수가 사라지며 세트(완성품) 수요가 위축되면서 영업이익이 급감했다.

부문별로 보면 DS(반도체) 부문은 매출 23조200억 원, 영업이익 5조1200억 원을 기록했다. 메모리 반도체는 서버용의 고객사 재고 조정이 예상보다 컸고, 모바일과 PC 등 소비자용은 수요 둔화세가 지속됐다. 시스템LSI도 수요 둔화 여파로 이익이 감소했다.

다만 파운드리(반도체 위탁생산)는 공정 수율 개선과 성숙 공정의 매출 기여 확대로 최대 실적을 경신했다.

SDC(디스플레이)도 양호한 실적을 거뒀다. 매출 9조3900억 원, 영업이익 1조9800억 원을 기록했다.

중소형은 플래그십 스마트폰 신제품 출시로 수요가 증가했고, 주요 고객사가 출시한 신제품 내 점유율이 증가하면서 실적이 성장했다. 대형은 TV·모니터 시장 약세와 초기 투자비 부담으로 적자가 지속됐다.

DX(Device eXperience) 부문은 3분기 매출 47조2600억 원, 영업이익 3조5300억 원으로 집계됐다. MX는 폴더블 등 플래그십과 웨어러블 판매 호조가 실적을 뒷받침했다.

VD(영상디스플레이)는 프리미엄 중심으로 판매를 확대했으나, 수요 감소와 비용 증가 영향으로 이익이 감소했다. 생활가전도 재료비와 물류비 부담이 지속됐다.

하만은 고객사 주문 물량이 늘었고, 소비자 오디오 판매도 증가하면서 분기 최대 실적을 달성했다.

4분기 전망도 부정적이다. 글로벌 IT 수요 부진과 메모리 시황 약세가 이어질 것으로 예상되고 있다. 특히 메모리는 고객사 재고 조정 영향이 지속될 것으로 전망됐다. 이에 삼성전자는 원가경쟁력을 고려한 제품 믹스 운영을 통해 수익성 중심으로 D램 사업 운영 기조를 유지할 방침이다.

한편, 삼성전자의 올해 3분기 시설투자는 12조7000억 원이다. 사업별로 DS 11조5000억 원, SDC 5000억 원 수준이다. 1~3분기에는 33조 원(DS 29조1000억 원, SDC 2조1000억 원)이 집행됐다. 올해 연간 시설투자는 약 54조 원(DS 47조7000억 원, SDC 3조 원) 수준으로 예상됐다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.