![[취재] KAI, 수주잔고 늘었지만 신규수주 감소…내년 반등 기대](/data/photos/cdn/20251201/art_1766996824.png)

한국항공우주산업(KAI)이 수주잔고는 증가했지만 신규 수주는 연간 목표에 못 미치며 올해 실적 부담을 안았다. 다만 수주 부진의 원인이 발주 지연에 따른 일시적 요인으로 분석되면서, 내년 이후 양산 사업 본격화에 따른 반등 기대는 유지된다.

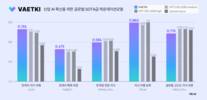

31일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 KAI의 분기고서를 분석한 결과, 올해 3분기 말 기준 수주잔고는 26조2673억 원으로 집계됐다. 지난해 말 24조6994억 원 대비 6.3% 증가한 수치다.

반면 3분기 누적 신규 수주는 3조6636억 원으로, 연초 제시한 연간 신규 수주 목표 8조4590억 원의 43.3%에 그쳤다.

지난달 수리온 계열 2차 PBL 사업과 T-50 항공기 수리 부속 4차 PBL 사업을 수주하며 7339억 원을 추가 확보했지만, 이를 반영한 누적 신규 수주액은 4조3975억 원으로 목표 달성률은 52.0% 수준에 머문다. 올해 수주 부진은 입찰 탈락이나 사업 소멸이 아닌 발주 시점 연기에 따른 영향으로, 내년 수주 확대 가능성은 남아 있다는 평가다.

실적은 단기적으로 둔화됐다. 올해 1~3분기 누적 매출은 전년 동기 대비 12.2% 감소했고, 영업이익도 3.2% 줄었다. 특히 3분기 매출은 지난해 9072억 원에서 올해 7021억 원으로 22.6% 감소했는데, 이는 프로젝트 취소가 아닌 일정 변경에 따른 것이다. 국내사업 매출이 같은 기간 4426억 원에서 2693억 원으로 39.1% 줄어든 점이 전체 매출 감소에 영향을 미쳤으며, 소형무장헬기(LAH) 납품 일정이 일부 지연된 것이 주요 원인으로 꼽힌다.

중장기적으로는 실적 회복 동력이 유지된다. 내년부터 KF-21 국내 1호기 양산·납품이 시작되며, 2026년은 실적 변곡점이 될 전망이다. KF-21은 현재 최초 양산 물량을 제작 중으로, 2026년 하반기부터 공군에 순차적으로 인도될 예정이다. 이와 함께 내수에서는 지연됐던 소형무장헬기 인도 물량이 크게 늘어나며 매출 회복을 뒷받침할 것으로 보인다.

수출 부문에서도 개선 여지가 있다. 상반기 필리핀과 FA-50 추가 12대 수출 계약을 체결하며 해외 신뢰도를 재확인했고, 2026년을 전후해 폴란드와 말레이시아 프로젝트의 매출 인식이 본격화될 예정이다. 이에 따라 내수 양산 확대와 해외 매출 인식이 맞물리며 중장기 실적 상승 여력은 유지된다는 분석이다.

성수아 기자 sa358@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - KAI 전략적 투자사 ‘메이사’, 97억 규모 Pre-IPO 투자 유치 성공 (2025/12/23)

- - 방산업계, 실적 발판 삼아 R&D 확대…KAI, 305% 점프 (2025/09/18)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.