박삼구 회장의 '실패'에 더욱 돋보이는 박찬구 회장의 경영

전문성 강조한 박찬구 금호석유화학 회장, 부채비율 줄이고 영업이익·당기순이익 100%대 성장

- 글자크기

박찬구 금호석유화학 회장이 지난해 호실적을 이끌어내며 경영 능력을 입증했다. 부채비율은 1년 새 37.4%포인트 줄였고, 영업이익은 111.2% 늘렸다. 형인 박삼구 전 금호아시아나그룹 회장이 아시아나항공을 매각하기로 결정하는 등 경영난을 겪고 있는 것과는 대조적이다.

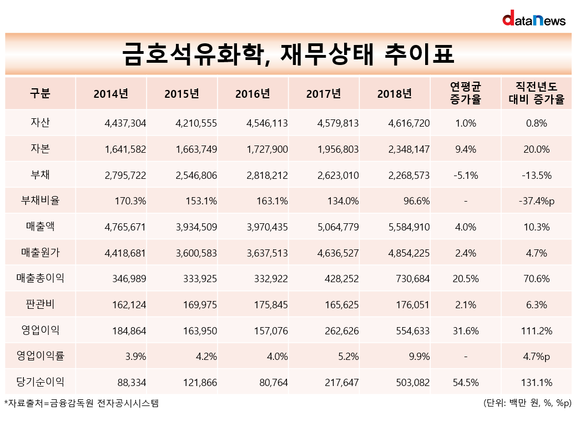

17일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 금호석유화학의 실적을 분석한 결과, 지난해 기준 금호석화의 매출액은 5조5849억 원, 영업이익 5546억 원, 당기순이익 5030억 원이었다. 직전년도 대비 매출은 10.3%, 영업이익과 당기순이익은 각각 111.2%, 131.1%나 급증한 규모다.

박 회장은 고 박인천 금호아시아나그룹 창업주의 4남으로 박삼구 전 금호아시아나그룹 회장의 동생이다. '형제경영'을 고집해 왔던 금호아시아나그룹은 장남과 차남인 고 박성용 전 금호그룹 명예회장과 박전구 전 금호그룹 회장까지만 해도 이러한 가풍을 지켜냈으나, 박삼구 회장 체제에 들어 아우인 박찬구 회장과의 사이가 틀어지며 막을 내리게 됐다.

박찬구 회장은 금호아시아나그룹이 2006년 대우건설과 2008년 대한통운을 인수하는 과정에서 박삼구 전 회장과 마찰을 빚었다. 공격적인 경영 방식을 추구하는 박삼구 전 회장은 사업다각화를 주요 방점으로 여겼고, 박찬구 회장은 전문성을 중요시 여겼던 것이다.

박찬구 회장은 금호아시아나그룹이 2006년 대우건설과 2008년 대한통운을 인수하는 과정에서 박삼구 전 회장과 마찰을 빚었다. 공격적인 경영 방식을 추구하는 박삼구 전 회장은 사업다각화를 주요 방점으로 여겼고, 박찬구 회장은 전문성을 중요시 여겼던 것이다.

박찬구 회장의 견해는 옳았다. 금호아시아나그룹은 대우건설 인수에 따른 재무건전성 악화 등으로 대우건설에 이어 아시아나항공까지 매각해야하는 처지에 이르렀다.

경영 개선 능력 역시 형인 박삼구 전 회장보다 박찬구 회장이 두드러졌다.

지난해 유가 변동 여파와 마진 둔화 등으로 석유화학업계 불황이 이어진 가운데서도 금호석유화학은 큰 폭으로 실적을 개선시키며 재무 안전성을 강화시켰다.

실제로 지난해 금호석유화학은 부채비율이 크게 감소했다.

2018년 기준 금호석유화학의 총 자산 규모는 4조6167억 원으로 직전년도(4조5798억 원) 대비 0.8% 증가하는데 그쳤다. 그러나 같은 기간 부채 규모는 2조6230억 원에서 2조2685억 원으로 13.5% 줄었고 자본은 1조9568억 원에서 2조3481억 원으로 20% 증가했다.

재무 구조의 변화로 부채비율은 2017년 134%에서 지난해 96.6%로 37.4%포인트 감소했다.

실적 개선으로 수익성 지표 역시 개선됐다.

지난해 기준 금호석유화학의 매출총이익률은 13.1%로 8.5%였던 직전년도 대비 4.6%포인트 상승했다. 같은 기간 영업이익률도 5.2%에서 9.9%로 4.7%포인트 상승했다.

금호석유화학의 이러한 여러 지표들은 최근 5년 중 가장 높은 수준을 유지했다.

부채비율은 2014년 170.3%, 2015년 153.1%, 2016년 163.1%, 2017년 134%로 비슷한 수준을 유지해 왔다. 지난해 금호석유화학의 부채비율(96.6%)은 2014년 대비 73.7%나 급감한 수치다.

또 금호석유화학의 매출 규모는 지난 5년간 연평균 4%씩 상승했고, 영업이익과 당기순이이은 각각 31.6%, 54.5%씩 증가했다.

박시연 기자 si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.