금호석유화학, 주력사업 부진에 실적 '뚝'…영업익 34%↓

합성고무·합성수지 등 주력사업 매출 감소…매출·영업이익·당기순이익 3대지표 모두 감소

- 글자크기

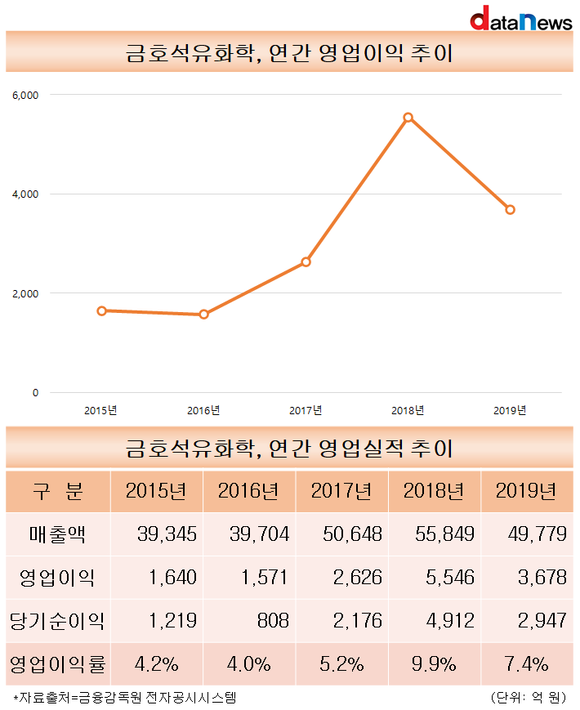

금호석유화학의 주요 영업실적 지표가 모두 하락세를 그렸다. 주력 사업인 합성고무와 합성수지 부문 등이 부진했던 데 영향을 받았다.

10일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 금호석유화학의 감사보고서를 분석한 결과, 이 기업의 지난 해 연간 매출액이 4조9779억 원으로 집계됐다. 직전년도(5조5849억 원) 대비 10.9% 감소했다.

금호석유화학은 지난 해 4분기 기준으로 합성고무, 합성수지, 페놀유도체, 정밀화학, 에너지 등의 사업영역을 영위하고 있는 것으로 나타났다. 이 가운데 주력사업은 합성고무, 합성수지 부문이다.

각 사업부문은 2019년 연간 기준으로 1조9182억 원, 1조1681억 원씩의 매출액을 거뒀다. 이는 합계 기준 매출액 가운데 38.5%, 23.5%씩을 차지한다.

합성고무의 매출액은 2018년 연간(2조154억 원) 대비 4.8% 하락한 수치다. 금호석유화학은 4분기에 합성고무부문의 생산설비를 대규모로 정비했다. 이에 대비하기 위해 3분기 높은 원가로 생산한 제품을 4분기에 판매했는데, 이 과정에서 수익성이 크게 악화됐다.

이 기간 합성수지의 매출액 역시 2018년 1조2257억 원에서 1년 새 4.7% 쪼그라들었다. 합성수지 부문은 원재료인 스티렌모너머(SM)와 부타디엔(BD)의 가격이 떨어진 데 영향을 받았다.

주요 사업 부문의 매출액이 감소함에 따라, 영업이익과 당기순이익 역시 쪼그라들었다. 금호석유화학의 영업이익과 당기순이익은 지난 2016년 이후 꾸준히 상승세를 그렸는데, 주력 사업이 모두 부진했던 데 영향을 받아 하락세를 면치 못한 것으로 분석됐다.

2019년 연간 영업이익과 당기순이익은 3678억 원, 2947억 원으로 집계되며, 직전년도(5546억 원, 4912억 원) 대비 33.7%, 40.0%씩 줄었다.

동종업계인 석유화학업계는 지난 해 대내외적 불확실성으로 실적 악화를 겪었다. 이에 신사업, 사업 재편 등에 주력하고 있다. LG화학은 전지 사업에 집중하는 한편, 롯데케미칼과 한화케미칼은 사업 재편을 진행했다.

이 가운데 금호석유화학은 올해 코로나19 등으로 경기의 불확실성이 짙어지자 고부가가치 제품 등으로 사업 경쟁력 강화에 나설 것으로 알려졌다. 주력 사업인 합성고무, 합성수지를 중심으로 신시장을 개척할 것이라는 전망이다.

한편, 수익성 악화에도 불구하고 재무건전성 지표는 개선세를 그려 이 점은 긍정적으로 평가되고 있다. 연말 기준 부채비율이 2018년 96.6%에서 2019년 72.6%로 1년 새 24.0%포인트 감소했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.