한화솔루션, 2분기 영업이익 1941억…전년 대비 28.7%↓

케미칼 영업이익 79.1% 감소, 전방산업 수요 부진 직격탄…신재생은 매출, 영업이익 모두 늘어

- 글자크기

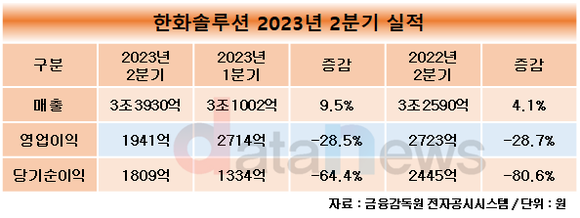

한화솔루션은 올해 2분기 연결 기준 매출 3조3930억 원, 영업이익 1941억 원을 기록했다고 27일 밝혔다. 지난해 같은 기간보다 매출은 4.1% 늘고 영업이익은 28.7% 감소했다. 당기순이익은 여천NCC, 한화임팩트 등의 지분법 손실 반영으로 전년 동기보다 80.6% 줄었다.

신재생 에너지 부문은 매출 1조6290억 원, 영업이익 1380억 원을 기록했다. 각각 전년 동기 대비 32.0%, 292.0% 늘었다. 태양광 모듈 판매가격 하락이 영업실적에 빠르게 반영된 반면, 원재료인 웨이퍼 구매가격 인하가 상대적으로 늦게 반영되면서 당초 기대보다 이익이 줄었다.

하반기에는 웨이퍼 가격인하 효과가 점진적으로 나타나면서 모듈 판매 수익성이 향상되고 발전자산 매각에 따른 이익이 지속 반영될 것으로 예상된다. 미국 인플레이션감축법(IRA) 시행에 따라 예상되는 관련 세액공제(279억원)도 2분기 영업실적에 포함했다.

케미칼 부문은 매출과 영업이익이 각각 16.1%, 79.1% 감소한 1조3413억 원, 492억 원으로 집계됐다. 전방산업의 수요부진 여파로 가성소다와 폴리에틸렌(PE) 등 주요 제품의 수익성이 악화했지만 영업이익은 1분기(337억 원)보다 늘었다.

신용인 한화솔루션 최고재무책임자(CFO)는 “2분기에는 태양광 모듈 판매마진이 일시적으로 축소됐지만 하반기 신재생 에너지 부문의 수익성이 회복될 것”이라며 “케미칼 부문은 3분기 불확실한 경영환경에 주력제품 수요회복 지연이 우려되나 실적개선 노력을 지속하겠다”고 말했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.