DL이앤씨, 2025년 영업이익 3870억…전년 대비 42.8%↑

2025년 4분기 말 기준 부채비율은 84%, 2024년 말(100.4%) 대비 16.4%p 하락…업계 최고 수준

- 글자크기

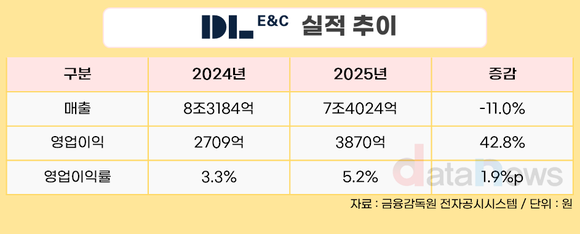

DL이앤씨는 공시를 통해 연결기준 2025년 연간 매출 7조4024억 원, 영업이익 3870억 원의 잠정 실적을 기록했다고 6일 밝혔다.

영업이익은 2024년 2709억 원 대비 42.8% 증가했으며, 영업이익률도 3.3%에서 5.2%로 1.9%p 개선됐다. 리스크 관리와 현금흐름 관리 강화를 중심으로 사업 운영 효율이 높아지며, 실적 구조의 변화가 나타났다. 재무 안정성도 강화되며 부채비율은 84%까지 낮아졌다.

2025년 연간 실적에서 이익 구조의 변화가 뚜렷하게 나타났다. 매출총이익은 9002억 원으로 확대됐으며, 당기순이익도 3956억 원을 기록하는 등 수익성 지표 전반에서 긍정적인 흐름이 확인됐다. 주택 사업 부문과 자회사 DL건설 건축 부문이 공정, 원가 관리를 강화하고 리스크 높은 사업 비중을 축소해 수익성 회복을 견인했다. 더불어 플랜트 사업도 매출 비중을 확대하며 영업이익 증가에 기여했다. DL이앤씨는 단기적인 분기 실적 변동성보다 연간 기준의 수익성과 현금흐름 흐름에 초점을 맞춘 사업 운영을 이어가고 있다. 이러한 운영 기조를 바탕으로 중장기 실적 개선 기반을 지속적으로 강화하고 있다.

연간 신규수주는 9조7515억 원을 기록했다. 수익성이 담보된 프로젝트를 중심으로 한 선별 수주 전략을 통해 불확실한 경영 환경 속에서도 안정적인 수주 흐름을 이어갔다. 특히 도시정비팀 산하에 공공정비사업 전담 조직을 신설해 연희, 장위, 증산 등 주요 사업을 수주했으며, 올해도 서울 공공정비사업 수주활동을 적극적으로 이어갈 계획이다.

또한 하이엔드 브랜드 아크로의 압도적 시장 경쟁력을 기반으로 압구정, 목동, 성수 등 서울 핵심 지역의 대형 도시정비사업도 적극 공략 중이다. 나아가 주택사업 이외에도 전세계적으로 수요가 급증하고 있는 데이터센터 및 발전 플랜트 사업 수주를 확대해 사업 포트폴리오를 다각화할 계획이다.

어려운 건설 업황 속에서도 재무 구조는 한층 더 개선됐다. 2025년 4분기 말 기준 부채비율은 84%로 24년 말(100.4%) 대비 큰 폭으로 낮아졌다. 현금 및 현금성 자산은 2조532억 원, 차입금은 9636억 원, 순현금은 1조896억 원을 기록했다. 안정적인 현금흐름과 보수적인 재무 운용을 바탕으로 2019년 이후 7년 연속 건설업계 최고 수준인 ‘AA-’ 신용등급을 유지하고 있다.

올해 연결기준 연간목표는 수주 12조5000억 원, 매출 7조2000억 원이다. 주택, 토목, 플랜트 전반에 걸쳐 수익성 판단 기준을 한층 고도화하고, 이를 기반으로 선별 수주 전략을 이어갈 계획이다.

DL이앤씨 관계자는 “2025년은 수익성 중심의 사업 운영과 철저한 리스크 관리, 현금 흐름 강화를 통해 체질 개선 성과를 확인한 해였다”며 “2026년에도 선별 수주와 재무 안정성 기조를 유지하며 검증된 수익성 구조를 토대로 실적 개선 흐름을 이어갈 것”이라고 말했다.

성수아 기자 sa358@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.