검토 배경

가계신용위기 이후 경기양극화 등으로 서민층의 금융수요는 증가한 반면, 서민금융회사인 저축은행의 서민층에 대한 금융공급은 지속적으로 감소하고 있음

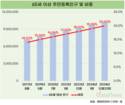

* 저축은행 소액신용대출 취급 규모(조원):2.8(02말)→2.4(03말)→2.0(04말)→1.5(05말)→1.1(06말)→0.8(07.3말)

이 과정에서, 저신용 서민층의 사금융 이용이 확대되어 금리부담 증가, 불법사금융 피해 등 부작용이 나타나고 있음

* 사금융시장의 규모는 약 18조원, 이용자는 329만명 수준으로 추정('07.4월,금융연구원)

한편, 최근 저축은행의 주택담보대출 및 PF대출에 대한 리스크관리 강화, 은행의 자회사 등을 통한 소액신용대출 확대, 외국계를 중심으로 한 대형 대부업체들의 소비자금융 확대 등으로 저축은행들의 수익기반도 약화되고 있음

이에따라, 저축은행의 소비자금융 기능 활성화를 통해 서민층의 생계, 소규모창업 등을 위한 금융수요를 충족시키는 한편, 저축은행의 장기 안정적인 수익기반을 확보해 나갈 필요

* 소비자금융 시장은 저신용계층의 상시적인 금융수요로 인해 안정적인 수익을 거둘 수 있는 시장임에도 불구하고, 리스크관리 Know-how 부족 등으로 인해 저축은행의 소비자 금융업 진출은 부진한 상황

추진 계획

감독당국은 관계기관, 저축은행 중앙회, 업계 전문가 등으로 소비자금융 T/F를 구성하여, 저축은행의 소비자금융 기능 활성화를 위한 방안을 마련하여 추진해 나갈 예정

<향후 검토방향>

① 저축은행의 리스크관리 역량 제고를 위한 신용정보 인프라 구축

② 대부업체 거래자에 대한 신용정보 공유

③ 금융소비자의 접근성 제고를 위한 저축은행 영업망 확충 지원

④ 기타 서민맞춤대출 안내서비스 활성화, 대출환승론 참여 확대 등 사금융수요 흡수를 위한 간접지원 방안 강구

추진 일정

'07.8월초: 저축은행 소비자금융 T/F 구성

'07.9월: 세부 추진방안 마련

'07.10월 이후: 세부 추진방안의 단계적 시행

가계신용위기 이후 경기양극화 등으로 서민층의 금융수요는 증가한 반면, 서민금융회사인 저축은행의 서민층에 대한 금융공급은 지속적으로 감소하고 있음

* 저축은행 소액신용대출 취급 규모(조원):2.8(02말)→2.4(03말)→2.0(04말)→1.5(05말)→1.1(06말)→0.8(07.3말)

이 과정에서, 저신용 서민층의 사금융 이용이 확대되어 금리부담 증가, 불법사금융 피해 등 부작용이 나타나고 있음

* 사금융시장의 규모는 약 18조원, 이용자는 329만명 수준으로 추정('07.4월,금융연구원)

한편, 최근 저축은행의 주택담보대출 및 PF대출에 대한 리스크관리 강화, 은행의 자회사 등을 통한 소액신용대출 확대, 외국계를 중심으로 한 대형 대부업체들의 소비자금융 확대 등으로 저축은행들의 수익기반도 약화되고 있음

이에따라, 저축은행의 소비자금융 기능 활성화를 통해 서민층의 생계, 소규모창업 등을 위한 금융수요를 충족시키는 한편, 저축은행의 장기 안정적인 수익기반을 확보해 나갈 필요

* 소비자금융 시장은 저신용계층의 상시적인 금융수요로 인해 안정적인 수익을 거둘 수 있는 시장임에도 불구하고, 리스크관리 Know-how 부족 등으로 인해 저축은행의 소비자 금융업 진출은 부진한 상황

추진 계획

감독당국은 관계기관, 저축은행 중앙회, 업계 전문가 등으로 소비자금융 T/F를 구성하여, 저축은행의 소비자금융 기능 활성화를 위한 방안을 마련하여 추진해 나갈 예정

<향후 검토방향>

① 저축은행의 리스크관리 역량 제고를 위한 신용정보 인프라 구축

② 대부업체 거래자에 대한 신용정보 공유

③ 금융소비자의 접근성 제고를 위한 저축은행 영업망 확충 지원

④ 기타 서민맞춤대출 안내서비스 활성화, 대출환승론 참여 확대 등 사금융수요 흡수를 위한 간접지원 방안 강구

추진 일정

'07.8월초: 저축은행 소비자금융 T/F 구성

'07.9월: 세부 추진방안 마련

'07.10월 이후: 세부 추진방안의 단계적 시행

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.