배터리 빛보는 삼성SDI, 멀리 가는 '젠5'로 하반기도 기대감

1분기 배터리 생산 확대…2분기 예상 영업이익(1544억원), 작년보다 2000% 이상 상승

구글 검색 선호 출처로 추가

삼성SDI의 에너지솔루션부문의 성장세가 뚜렷해지고 있다. 생산량을 크게 늘리며 가동률도 상승해 향후 실적 기대감도 높아지고 있다. 2분기에도 호실적을 보인 것으로 예상되고 있다.

7일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 삼성SDI의 분기보고서를 분석한 결과, 에너지솔루션(소형전지, 중·대형전지) 부문의 1분기 매출과 영업이익이 지난해 같은 기간보다 증가했다.

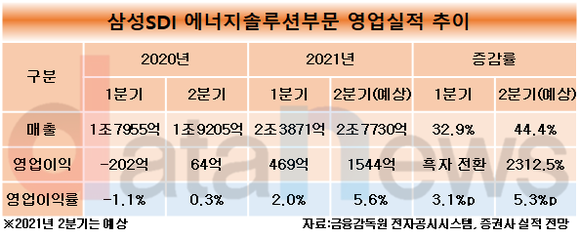

매출은 2020년 1분기 1조7955억 원에서 2021년 1분기 2조3871억 원으로 32.9% 증가했다. 영업이익은 469억 원으로 흑자전환됐다. 휴대폰, 랩톱, 테블릿, 전기자전거, 전기스쿠터, 웨어러블 기기 등에 사용되는 소형전지와 자동차용 전지, 에너지저장장치(ESS)를 포함한 중·대형전지의 실적이 고르게 증가했다.

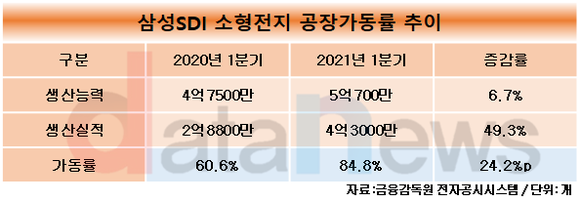

전지사업 호조가 본격화되면서 공장 가동률도 상승했다. 삼성SDI 분기보고서에 따르면, 소형전지의 경우 올해 1분기 가동률은 84.8%로, 지난해 같은 기간(60.6%)보다 24.2%p 증가했다. 생산실적이 전년 대비 49.3% 증가한 4억3000만 개로 집계됐다.

삼성SDI는 2분기 전망도 밝다. 증권사 3곳의 삼성SDI 실적 전망치를 평균하면, 2분기 매출과 영업이익이 각각 2조7730억 원과 1544억 원으로 예상된다. 전년 동기(1조9205억 원, 64억 원) 대비 44.4%, 2312.5%씩 증가한 수치다. 영업이익률은 5.6%로 예상됐다.

당초 차량용 반도체 부족에 따른 자동차 생산 차질, 완성차 업계의 배터리 내재화 움직임 등 우려 요인이 존재했지만, 하반기 신차 사이클에 맞춰 중대형 전지 실적 개선이 본격화됐다는 분석이다. 또 주요 전기차 시장인 미국과 중국에서는 연비 규제와 전기차 의무생산 정책으로 보급 속도가 빨라지고 있다.

본격 양산에 돌입하는 '젠5(Gen.5)'의 영향으로 하반기에도 성장세를 이어갈 전망이다. 젠5는 니켈 함량 88% 이상인 하이니켈 배터리로, 주행거리를 크게 늘릴 수 있다. 회사의 차세대 먹거리로 평가받고 있다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 전영현 대표 체제 삼성SDI, R&D 투자 매년 급성장 (2021/06/10)

- - 삼성SDI, 전영현 대표 체제서 실적 '쑥쑥'…영업익 474.3% 급증 (2021/02/22)

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.