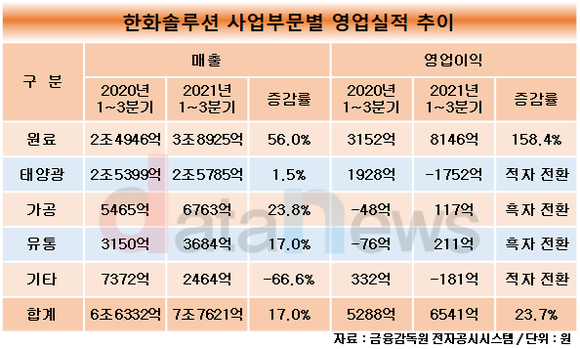

한화솔루션의 미래 성장 동력으로 꼽히는 태양광 사업이 올해 부진한 모습을 보였다. 기타 사업을 제외하면 모든 사업부문 중 유일하게 3분기 누적 영업적자를 기록했다.

6일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 한화솔루션의 분기보고서를 분석한 결과, 태양광 사업에서 올해 3분기 누적으로 1752억 원의 영업손실이 발생했다. 전년 동기(1928억 원) 대비 적자 전환했다.

태양광 사업은 폴리실리콘→잉곳·웨이퍼→셀→모듈→발전시스템으로 이어진다.

한화솔루션은 과거 폴리실리콘과 잉곳·웨이퍼를 생산했지만 중국의 저가 공세 등으로 인해 어려움을 겪자 해당 사업에서 철수했다. 2018년 말 중국의 잉곳·웨이퍼 공장을 청산했다.

작년까지는 이에 힘입어 실적 상승을 이뤄냈다. 연간 매출과 영업이익이 3조7023억 원, 1904억 원으로 집계되며 전년 동기(3조5552억 원, 1810억 원) 대비 4.1%, 5.2%씩 증가했다. 값싼 원가에 대한 반사이익과 다양한 사업 포트폴리오 반영 등에 영향을 받았다.

하지만 올해부터는 원재료인 폴리실리콘 가격이 급등함에 따라 태양광 부문의 수익성이 크게 하락했다.

지난해 하반기 세계 최대 폴리실리콘 기업인 GCL 등 중국 기업들이 화재, 홍수 등으로 인해 생산 차질을 빚으면서 공급 과잉이 해소되기 시작했다. 전 세계적으로 친환경 열풍이 불면서 수요가 급증한 것도 폴리실리콘의 가격을 끌어올렸다. 물류비까지 상승하는 등의 악재도 겹치면서 태양광 부문은 올해 들어 3분기 연속 영업손실이 발생했다.

한화솔루션은 영업적자에도 불구하고 미래 사업인 태양광 부문에 투자를 이어가며 사업 안정화에 힘쓰고 있다.

미국에서 폴리실리콘 공장 두 곳을 운영 중인 노르웨이 상장사 REC실리콘 지분 16.67%를 1억6047만달러(1900억 원)에 인수했다. 수요가 급증할 것으로 예상되는 미국 친환경 태양광 시장 진출을 본격화한다는 계획이다.

국내에서는 바이오플러스와 충청북도 음성군과 진천군에 셀·모듈공장을 증설한다는 내용을 담은 1조 원 규모의 투자협약을 체결했다고 밝혔다. 공장 위치와 생산 규모 등 구체적 내용은 아직 알려지지 않았다.

한편, 태양광 사업 부진에도 한화솔루션 전사 영업이익은 전년 대비 개선됐다. 원료 부문의 영업이익이 1년 새 두 배 넘게 증가했고, 가공과 유통 부문은 흑자 전환에 성공했다. 총 영업이익은 6541억 원으로, 전년 동기(5288억 원) 대비 23.7% 증가했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 실탄 챙긴 한화솔루션, 신사업 투자 광폭 행보 (2021/09/10)

- - '탈탄소' 롯데케미칼·한화솔루션, 수소에서 길 찾는다 (2021/08/06)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.