SK하이닉스가 30%대 영업이익률에 근접하고 있다. 박정호·곽노정 대표 체제 이후 수익성이 더 높아진 양상을 보인다.

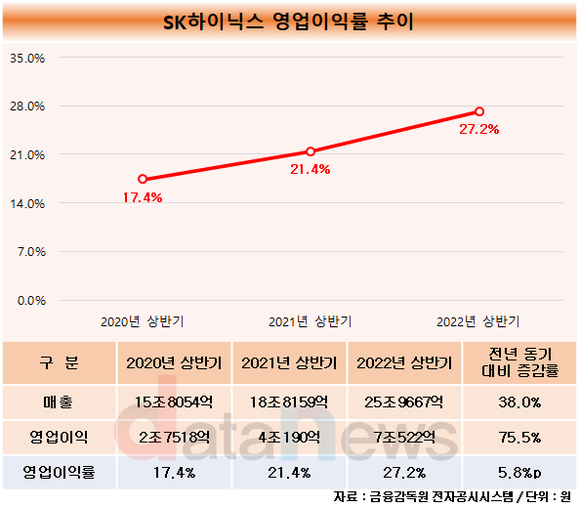

23일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 SK하이닉스의 반기보고서를 분석한 결과, 올해 상반기 매출과 영업이익은 25조9667억 원, 7조522억 원으로 집계됐다. 전년 동기(18조8159억 원, 4조190억 원) 대비 38.0%, 75.5% 늘었다.

전체적인 판매량이 증가하고, 솔리다임의 실적이 더해지면서 매출이 늘었다. 솔리다임은 지난해 말 인수한 인텔의 낸드사업부다. SK하이닉스는 올해 2분기에만 13조 원이 넘는 매출을 거뒀는데, 이는 사상 최대 실적이다.

또한, 주력제품인 10나노급 4세대(1a) D램과 176단 4D 낸드의 수율이 개선되면서 수익성이 높아졌다. D램 가격이 하락하는 등 불안정한 반도체업황에서도 준수한 실적을 거둬냈다는 평가다.

SK하이닉스는 3월 박정호·이석희 대표 체제에서 박정호·곽노정 각자 대표 체제로 변경됐다. 이후 첫 상반기 성적표에서 매출과 영업이익을 모두 늘리며 합격점을 받았다.

영업이익률도 큰 폭으로 늘어나며 30%에 육박했다. 올해 상반기 27.2%로, 전년 동기(21.4%) 대비 5.8%p 증가했다.

반도체 기업들은 타 업계 대비 영업이익률이 비교적 높은 편이다. 삼성전자의 반도체(DS) 부문도 올해 상반기 영업이익률이 33.3%로 집계됐다. 2021년 상반기(24.3%) 대비 9.0%p 늘었다.

SK하이닉스는 2분기(4~6월) 기준으로 이미 30%를 넘었다. 올해 2분기 매출과 영업이익이 13조8110억 원, 4조1926억 원으로, 영업이익률이 30.4%에 달했다. 전년 동기(26.1%) 대비 4.3%p 늘었다.

다만 하반기에는 메모리 반도체 수요가 둔화될 것으로 예상되고 있다. PC, 스마트폰용 D램의 출하량이 당초 예측보다 줄어들 것으로 전망됐다. 또한 데이터센터를 운영하는 기업에 공급되는 서버용 메모리 수요도 둔화될 가능성이 제기됐다.

또한 D램 가격 하락도 예상되고 있다. 시장조사기관 트렌드포스에 따르면, 3분기 소비자 D램 가격이 전 분기 대비 8~13% 낮아질 것으로 전망했다. 기존 추정치 3~8%에서 한 달여만에 하락 폭을 5%p 확대했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - SK하이닉스, 사상 최대 분기 매출…판매량 증가·솔리다임 영향 (2022/07/27)

- - SK하이닉스, 1분기에만 연구개발에 1조 넘게 투자 (2022/05/27)

- - 삼성전자DS·하이닉스, 직원 10만 명 육박…"여전히 부족하다" (2022/05/09)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.