지방은행, 순수수료이익 29.4%↓…'이자장사'로 순이익 지켜

3분기 누적 지난해 3235억에서 올해 2283억으로 줄어…순이자이익·당기순이익은 16.2%, 12.8%씩 늘어

구글 검색 선호 출처로 추가

지방은행의 순수수료이익이 30% 가까이 하락했다. 그런데도 '이자장사'로 순이자이익을 늘려, 당기순이익은 상승세로 돌렸다. 은행권이 경쟁력을 갖추려면, 이자이익 중심의 수익구조를 개선해야 한다는 지적이 나온다.

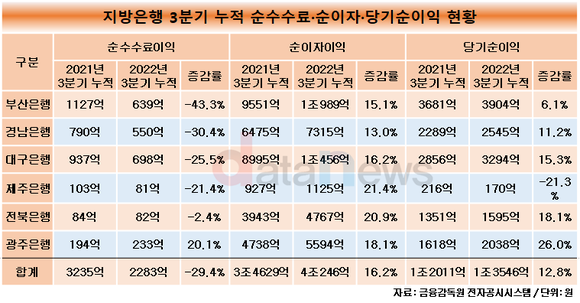

27일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 지방은행의 3분기 누적 순수수료이익을 분석한 결과, 지난해 3235억 원에서 올해 2283억 원으로 29.4% 하락했다. 순수수료이익은 펀드나 보험 판매, 환전·복권·수표·외화송금 등 서비스 품목을 판매해 얻는다.

부산은행은 순수수료이익이 전년 동기 대비 43.3% 감소했다. 1127억 원에서 639억 원으로 떨어졌다.

경남은행, 대구은행, 제주은행도 각각 30.4%, 25.5%, 21.4% 하락해 550억 원, 698억 원, 81억 원을 기록했다. 전북은행은 84억 원에서 82억 원으로 2.4% 줄었다.

광주은행은 유일하게 순수수료이익이 증가했다. 20.1% 늘어난 233억 원이다.

반면, 순이자이익은 모든 은행이 증가했다. 3조4629억 원에서 4조246억 원으로 16.2% 상승했다.

은행권에선 이처럼 이자이익에 치우친 수익구조가 불안정하다는 지적이 있어왔다. 예대마진 수익을 많이 거둘수록 호실적을 기록하는 구조는 과잉경쟁 혹은 저금리 상황이되면 실적이 나빠질 가능성이 높아지기 때문이다.

실제로도 10대 저축은행의 올 3분기 누적 순이익이 전년 동기(7192억 원) 대비 21.9% 하락했다. 시중은행들이 고금리 예금 상품을 제시함에 따라 자금 이탈을 우려한 저축은행들이 수신금리를 가파르게 올리는 등 과잉경쟁 등으로 예대마진이 크게 축소된 탓이다.

이에 따라 지방은행들이 자산관리 등 비이자 부문에도 힘을 써야 한다는 지적이 나온다.

이수영 기자 swim@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 지방은행, 순이익 12.8% 증가…기부금은 58.1% 줄였다 (2022/12/08)

- - 지방은행, 고금리 속 순이익 폭발…전년대비 순이익 12.8%↑ (2022/11/29)

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.