![[취재] DL이앤씨, 주택 리스크 줄이고 플랜트로 버텼다…SMR 신사업 시동](/data/photos/cdn/20260105/art_1769676001.png)

DL이앤씨가 분양 리스크가 큰 주택 사업 비중을 낮추고 플랜트 중심으로 사업 구조를 재편하며 실적 회복의 발판을 마련한다. 출범 초기 대비 수익성은 아직 낮은 수준이지만, 플랜트 매출 확대를 통해 주택 부진을 상쇄하는 흐름이 뚜렷해지고 있다.

2일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 DL이앤씨의 분기보고서를 분석한 결과, 지난해 1~3분기 매출은 5조7066억 원, 영업이익은 3239억 원으로 집계됐다. 전년 동기 대비 매출은 2.9% 감소했으나 영업이익은 83.2% 증가했다. 영업이익률도 3.0%에서 5.7%로 2.7%p 상승했다.

2021년 대림산업 건설사업부에서 분할 출범한 DL이앤씨는 출범 첫해 영업이익 9573억 원, 영업이익률 12.5%를 기록하며 높은 수익성을 보였다.

이후 주택 경기 둔화와 원가 부담 영향으로 2024년에는 영업이익 2709억 원, 영업이익률 3.3%까지 하락했다. 다만 2025년 3분기 누적 기준 영업이익은 3239억 원으로 전년도 연간 실적을 이미 넘어섰고, 영업이익률도 5.7%로 개선됐다.

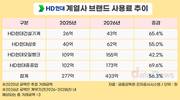

이 과정에서 DL이앤씨의 매출 구조에도 변화가 나타났다. DL이앤씨의 주택 매출 비중은 2021년 66.5%, 2022년 70.1%로 전사 매출의 70% 안팎을 차지했으나, 2023년 65.8%, 2024년 59.5%로 점차 낮아졌다. 2025년 3분기 누적 기준 주택 매출 비중은 52.2%까지 축소됐다.

플랜트 부문은 꾸준한 확대 흐름을 보였다. 플랜트 매출 비중은 2021년 13.9%, 2022년 12.3%에 머물렀으나 2023년 20.3%로 높아졌고, 2024년에는 25.1%로 상승했다. 2025년 3분기 누적 기준 플랜트 매출 비중은 34.4%로 확대되며 주택 의존도를 빠르게 낮추는 모습이다.

올해 에쓰오일 샤힌 프로젝트 등 주요 플랜트 사업이 준공 단계에 들어서면서 플랜트 매출 기여도가 더욱 높아질 전망이다. DL이앤씨는 여기에 더해 소형모듈원전(SMR)을 신사업으로 육성하며 중장기 성장 동력 확보에도 나선다는 계획이다.

다만 플랜트 부문의 수주 성과는 여전히 과제로 남아 있다. 지난해 3분기 누적 기준 플랜트 수주액은 1415억 원으로, 전년 동기(3627억 원) 대비 61.0% 감소했다. 같은 기간 플랜트 수주잔고도 2조7675억 원으로 전체 수주잔고(27조5463억 원)의 10.0%에 불과하다. 플랜트 매출 비중 확대가 이어지고 있는 만큼, 신규 수주 확보 여부가 향후 실적 흐름을 좌우할 핵심 변수로 꼽힌다.

성수아 기자 sa358@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - DL이앤씨 박상신, 1년 만에 부회장…이유 있는 승진 (2025/12/10)

- - DL이앤씨, 영업익 2배 늘렸다…목표달성은 하반기 숙제 (2025/09/16)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.