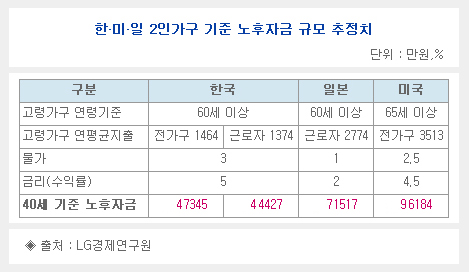

LG경제연구원(www.lgeri.com) 이철용 연구원이 발표한 노후자금 관련 보고서에 따르면, 2004년 기준 한국의 40세 동갑내기 부부가 평범한 수준의 노후생활을 위해 필요한 노후자금이 4억7,345만원으로 추정됐다.

이는 나이가 같은 부부가 공적연금이 존재하지 않는 상황에서 60세 은퇴 후 소득활동에 종사하지 않으며, 일정금액의 생활비를 쓰고 남는 돈은 연간 5%의 수익률로 굴린다는 가정 하에 계산됐다.

같은 방식을 적용해 일본의 노후자금 규모는 7억1,517만원(원-엔 환율 100엔당 830원 적용), 미국은 9억6,184만원(원-달러 환율 달러당 960원 적용)으로 세 나라 가운데 가장 높았다.

'노후준비 부담'을 일정한 노후자금을 마련하기까지 걸리는 시간으로 생각해 노후자금 규모(목표금액)와 소득 금액(저축의 원천)간의 배율을 비교한 조사에서는 한국의 30~40대 근로자가구의 경우 연평균 가처분 소득액이 노후자금 액수의 13.4배로 나타났다. 또 일본의 경우 17.6배로 일본에 비해 한국의 노후준비 부담이 오히려 적었다.

하지만 연금제도 이외에 실직 노후부담에 영향을 주는 고용시장 관행(퇴직연령, 여성과 고령근로자의 취업기회 등) 과 금융시스템(자산시장 안정성, 역모기지론 발달 정도) 등을 고려한다면 한국의 노후준비 환경은 미국이나 일본보다 취약한 상황이라는 지적이다.

이에 이연구원은 "우리나라는 현재 노후준비 필요성에 대한 인식이 전반적으로 부족한 가운데 노후 공황심리가 확산되면서 노후설계에 대한 차분한 접근이 이뤄지지 않고 있다"며 "정부와 민간이 안정적 노후 인프라를 조속히 구축해 나가야 할 것이다"고 전했다.

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.