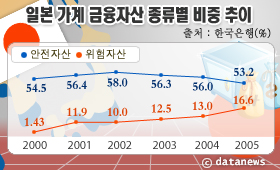

한국은행(www.bok.or.kr)이 발표한 <일본 가계의 자산보유 형태 변화와 시사점>에 따르면, 1990년 이후 부동산을 중심으로 일본 가계의 총 자산이 감소하는 가운데, 금융자산 규모는 증가 추세를 보이고 있는 것으로 나타났다.

실제로 총 자산은 2000년에서 2004년 중 4% 가까이 감소했으나 금융자산은 1.6% 증가하는 등 보유 비중이 빠르게 상승하고 있다.

특히, 2002년 이후 금융자산 중 안전자산의 비중은 감소하고 위험자산 비중은 확대되는 경향을 나타냈다. 이는 부동산 가격 하락 지속·금융기관 도산 등에 따른 안전자산 신화의 붕괴, 인구 및 고용·소득구조 변화, 정부의 정책 노력 및 국민 금융교육 강화 등이 원인으로 분석됐다.

안전자산은 현금, 유동성예금 등의 비중이 늘었으나 정기성 예금 비중이 하락하면서 2002년 58.0%에서 ▲2003년 56.3% ▲2004년 56.0% ▲2005년 53.2%로 계속해서 감소하고 있다. 반면, 버블 붕괴이후 감소세를 보였던 주식·투자신탁 등의 위험자산 보유비중은 2002년을 저점으로 증가 추세를 보였다.

하지만 일본의 위험자산 보유비중이 늘었음에도 미국과 우리나라에 비해서는 낮은 수준. 2006년9월말 현재 개인 금융자산 중 주식비중은 미국의 경우 42.3%, 우리나라는 19.0%로 조사됐으나 일본은 10.3%에 그쳤다.

한편, 이러한 일본 가계의 자산보유 형태변화는 금융시장 발전 및 금융중개기능의 효율화 등을 통해 경제의 성장과 안정에 바람직한 영향을 미칠 것으로 기대되고 있다.

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.