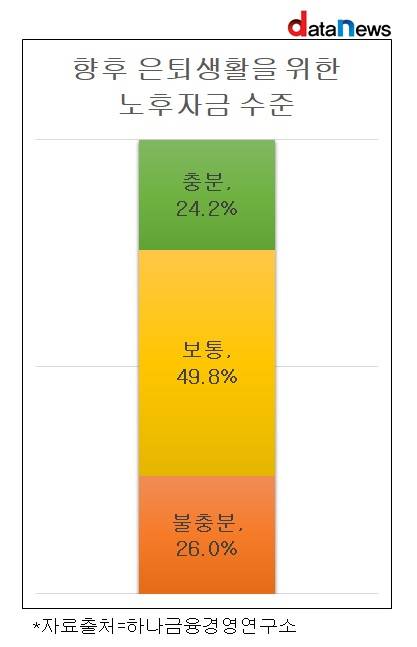

국민연급 수급자 가운데 26.0%가 '은퇴생활을 위한 노후자금이 부족하다'고 느끼고 있다는 설문 결과가 나왔다. 보통 40대부터 노후자금 저축을 시작하지만, 평균 82세에 보유 금융자산 소진이 예상돼 100세 시대의 노후자금으로는 부족하다는 평가다.

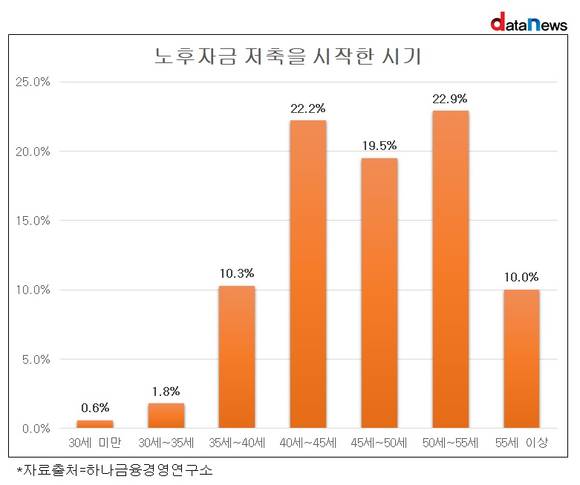

22일 데이터뉴스가 하나금융경영연구소의 '국내 국민연급 수급자의 은퇴생활 보고서' (65~74세의 국민연급 수급자 650명을 대상으로 진행한 설문 조사)를 분석한 결과, 국내 고령층이 노후자금을 위해 저축을 시작한 시기는 보통 40대 이상인 것으로 나타났다. 응답자의 41.7%가 40대에, 32.9%가 50대에 노후자금 저축을 시작했다.

그러나 노후저축시기에 상관없이 평균 82세에 금융자산 소진이 예상됐다. 이에 대해 연구소는 "100세 시대의 노후자금으로는 부족하다"고 평가했다.

노후자금 중요성을 인식하고, 적정 시기에 준비를 시작했음에도 불구하고, 남은 은퇴생활을 위한 노후자금이 부족하다고 응답한 비중은 26.0%로 집계됐다.

이외 49.8%가 '보통'이라고 응답했고, 24.2%는 '은퇴생활을 위한 노후자금이 충분하다'고 응답했다.

향후 재정상황을 나아지게 할 자금원 보유 여부에 대해서는 국민연금 수급자의 52.6%가 없다고 응답했고, 자녀에게 부모보양을 기대하는 비중도 33.8%로 집계됐다. 이외 '남에게 빌려주고(투자) 받을 목돈이 있다'는 응답이 5.8%, '형제자매에게 지원을 받겠다'는 응답이 4.5%, '부모로부터 상속(증여)받을 예정'이라는 응답이 3.2%로 그 뒤를 이었다.

국민연금 수급액의 사용처에 대한 질문에는 고령층의 61.5%가 지급받은 국민연금을 전액 생활비로 지출하고 있다고 답했다. 금융 투자 또는 저축을 하는 비중은 27.1%에 그쳤다.

상황이 이렇다보니, 퇴직 후에도 소득활동을 지속하는 등의 은퇴 모델이 장기화되는 경향을 보이고 있다. 실제로, 국민연금 수급자의 퇴직 후 소득활동 참가율은 42.3%로 나타났다. 연령이 높을수록 소득활동참여 비율은 낮아지나 60대는 55.7%, 70대는 28.9%가 소득활동중이다. 희망하는 은퇴 시기는 평균 74.7세로 조사돼 퇴직 후 완전한 은퇴까지 상당 기간이 소요될 것으로 평가됐다.

또한, 배우자나 자녀가 있을 경우 고령층의 소득활동 참여 비율이 높게 나타났다. 특히 자녀가 있는 고령층의 소득활동 참여율은 42.7%로, 무자녀 고령층(12.5%) 대비 3.4배나 높았다.

소득활동을 지속하는 이유로는 56.8%가 경제력 부족을 선택했다. 이어 '소일거리 목적'이 18.5%, '자아 실현'이 8.4%, '소속감을 느끼기 위함'이 9.1%, '보람을 느끼기 위함'이 7.3%로 집계됐다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.