마켓컬리가 업계 예상과 달리 국내 상장을 선택했다. 한국거래소가 국내 유니콘 기업에 대한 상장 문턱을 낮춘 것이 주효했다는 분석이다. 그러나 계속 불어나는 영업손실은 흑자전환 가능성을 의심케 함으로써, 상장문턱을 넘는데 발목을 잡을 수 있다는 분석도 나온다.

3일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 마켓컬리의 감사보고서를 분석한 결과, 2015년 이후 매출은 매년 큰 폭으로 늘었지만, 영업손실도 매년 빠르게 증가한 것으로 집계됐다.

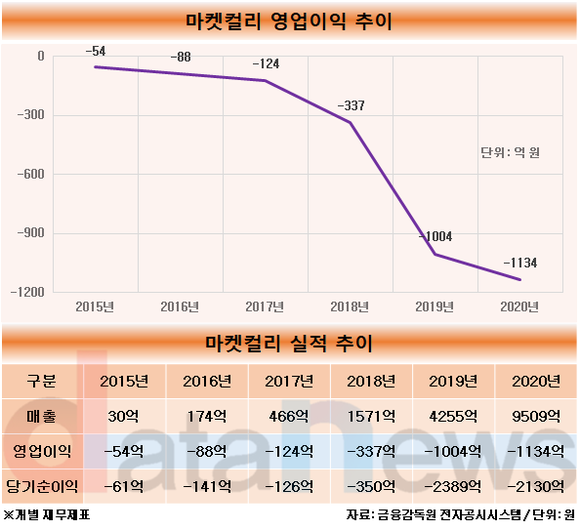

마켓컬리의 매출은 1조 원을 목전에 두고 있다. 2015년 30억 원, 2016년 174억 원, 2017년 466억 원, 2018년 1571억 원, 2019년 4255억 원, 2020년 9509억 원이다.

하지만, 영업이익 적자도 큰 폭으로 증가하고 있다. 마켓컬리는 2015년 54억 원, 2016년 88억 원, 2017년 124억 원, 2018년 337억 원, 2019년 1004억 원, 2020년 1134억 원의 영업손실을 기록했다. 2019년에는 영업손실 규모가 1000억 원을 넘어선데 이어 지난해 또 다시 130억 원 늘어났다. 당기순손실도 2015년 61억 원에서 지난해 2130억 원으로 커졌다.

이에 회사 측은 선투자로 인해 손실을 내고 있지만, 매출에서 변동비를 뺀 공헌이익은 흑자로 전환한지 3년이 넘어 지속적으로 개선 중이라고 설명했다.

지난 4월 한국거래소는 국내 유니콘 기업의 국내 상장을 유도하기 위해 문턱을 낮췄다. 유가증권시장에서 시가총액 1조 원 요건을 갖추면 영업실적 대신 미래의 성장성을 토대로 심사를 한다는 것이다. 거래소는 영업의 성장성 항목을 신설해 5~6년 내 예상 매출과 예상 손익, 예상 현금흐름을 기반으로 심사하게 된다.

이를 두고 사실상 마켓컬리의 국내 상장을 유도하기 위한 기준 변경이라는 말이 나왔다. 마켓컬리의 기업가치는 2조5000억 원으로 평가된다. 이번에 2254억 원 규모의 시리즈 F 투자 유치를 하면서 인정받았다.

그러나 마켓컬리는 빠른 매출 확대에도 불구하고 규모의 경제 달성을 통한 영업이익 개선이 일어나지 않고 있다는 점이 걸림돌이 될 수 있다는 지적이 나오고 있다. 매출이 늘고 있지만 영업손실 역시 커지는 상황이 이어지고 있어 상장 후에도 일정 기간 내 흑자전환이 어렵다고 판단될 경우 영업의 성장성 항목에서 높은 점수를 받지 못해 상장에 실패할 수 있다는 것이다.

상장과 관련, 김슬아 마켓컬리 대표의 낮은 지분율도 불안요소로 지적된다. 현재 김 대표의 지분율은 6%대에 그쳐 상장을 통해 지분율이 더 낮아지면 창업주의 경영권이 위협을 받을 수 있다. 지난해 말 기준으로 중국계와 러시아계 벤처캐피탈 3곳이 각각 10%대의 마켓컬리 지분을 보유한 것으로 알려졌다.

이수영 기자 swim@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.