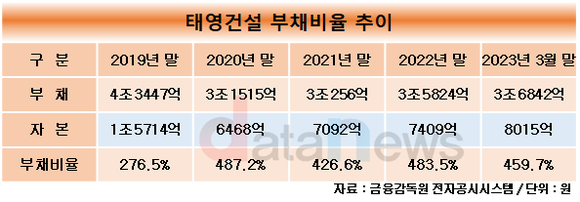

태영건설 부채 규모가 전년 말 대비 증가했다. 올해 초 확보한 자금이 부채로 인식된 탓이다. 최근 건설업계 불황으로 인해 영업이익이 감소한 것도 부담으로 작용할 전망이다.

1일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 태영건설의 분기보고서를 분석한 결과, 올해 3월 말 부채비율이 459.7%로 집계됐다. 전년 말(483.5%) 대비 23.8%p 개선됐다. 다만 여전히 부채비율이 400%대에 머물렀다.

태영건설의 부채비율은 타 건설사와 비교해도 높은 수준에 속한다.

시공능력평가 상위 20개 건설사 중 타 사업을 영위하고 있어 건설사업 부문 부채를 구할 수 없는 삼성물산과 ㈜한화 건설부문, 분기보고서를 공시하지 않는 호반건설, 대방건설, 중흥토건, 제일건설은 이번 집계에서 제외했다.

14개 기업 중 태영건설의 부채비율이 가장 높았다. 400%대의 부채비율을 기록한 곳도 태영건설 뿐이다. 코오롱글로벌의 부채비율이 299.3%로 집계되며 두 번째로 높았다. 계룡건설산업(244.9%), GS건설(236.7%), SK에코플랜트(227.9%), 롯데건설(227.5%), 금호건설(221.7%)도 200%대를 기록했다.

태영건설은 2020년 8월 지주회사인 TY홀딩스와 사업회사인 태영건설로 분할됐다. 이 과정에서 건설업 관련 사업을 영위하는 기업을 제외한 종속·관계사의 지분을 TY홀딩스로 넘겼고, 이에 자본 규모가 절반 수준으로 감소하면서 부채비율이 급격히 확대됐다.

이 가운데 지난해 초부터 이어진 부동산 경기 침체로 인해 부담감이 더 높아졌다. 자금조달 시장을 둘러싼 불확실성이 커지자 태영건설은 자금운용 안정성 확보를 위해 지주회사로부터 자금을 지원받기로 했다.

태영건설이 지주회사인 TY홀딩스로부터 지원받은 자금은 총 4000억 원이다. 이 자금은 TY홀딩스가 에코비트 주식을 담보로 제공하고 글로벌사모펀드인 KKR로부터 사모사채 형식으로 투자받은 금액이다. 이 때문에 재무제표상 부채로 인식된다.

이에 올해 3월 말 부채는 총 3조6842억 원으로, 전년 말(3조5824억 원) 대비 2.8% 증가했다.

이 기간 비유동부채(지불 기한이 1년을 초과하는 부채) 규모가 1조3694억 원에서 2조2131억 원으로 61.6% 늘어났다. 비유동차입금및사채가 가장 큰 비중을 차지했다. 1조6693억 원으로, 전년 말(1조111억 원)과 비교하면 65.1% 증가했다.

공시에 따르면, 태영건설로부터 받은 자금의 이자율은 13%이며 상환일은 2027년 1월 26일까지다.

이번에 확보한 자금은 태영건설이 기존에 보유하고 있던 차입금과 비교하면 이자율이 높은 수준이다. 기존에 보유하고 있던 차입금의 이자율은 평균 4%~7%로 파악됐다.

이 가운데 실적이 악화세를 잇고 있는 점도 부담으로 작용할 전망이다. 지난해부터 이어진 원가 상승으로 인해 올해 1분기 영업이익이 전년 동기(283억 원)대비 38.9% 감소한 193억 원으로 집계됐다.

영업이익 하락으로 인해 이자보상배율도 전년 대비 악화됐다 이자보상배율은 기업이 수입에서 얼마를 이자비용으로 쓰고 있는지를 나타내는 수치다. 영업이익을 이자비용으로 나눠 산출한다. 태영건설의 이자보상배율은 2022년 3월 말 2.2배에서 올해 3월 말 0.5배로 악화됐다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 태영건설, 4000억 자금 조달로 재무 부담감 일단 덜어 (2023/02/01)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.