LG화학, 업황 부진에 부채비율 악화…자금 확보 속도낸다

신사업 확대 대규모 투자 지속, 석유화학 업황 악화에 발목…20억 달러 교환사채 발행 등 투자자금 조달

구글 검색 선호 출처로 추가

LG화학의 부채비율이 악화세로 돌아섰다. 신사업 투자가 이어지는 가운데 업황 악화로 인한 수익성 부진이 부담감을 높인 것으로 분석된다. 이에 LG화학은 다방면으로 자금 확보에 나서고 있다.

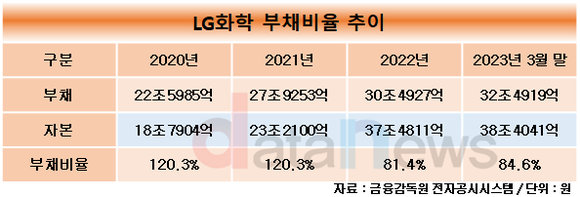

17일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 LG화학의 분기보고서를 분석한 결과, 전년 대비 부채 부담이 늘어났다. LG화학의 부채비율은 2021년 말 120.3%에서 2022년 말 81.4%로 대폭 개선됐지만, 올해 3월 말 84.6%로 3개월만에 다시 악화세로 돌아섰다.

LG화학은 석유화학 사업 탈피를 위한 사업구조 재편을 본격화했다. 지난 5월에는 친환경 소재와 배터리 소재, 글로벌 신약 등 3대 신사업부문의 매출을 기존(2022년) 6조6000억 원에서 2030년 40조원까지 확대하겠다는 계획을 발표했다.

신사업 확대를 위한 투자가 늘어날 것으로 예상되고 있다. 앞서 LG화학은 3대 신성장동력을 중심으로 2025년까지 총 10조 원 규모의 투자 계획을 밝힌 바 있다.

시설투자는 주로 전지소재 사업에서 이뤄지고 있다. 지난해 말 미국 테네시주에 4조 원을 투자해 연산 12만 톤 생산능력의 양극재 공장을 짓기로 했다. 2025년 양산에 들어갈 예정이며, 이후 생산라인을 늘려가 2027년까지 연산 12만 톤 규모로 확대할 예정이다.

올해 들어서는 새만금국가산업단지에 전구체 공장 건설을 발표했다. 화유코발트와 손잡고 2028년까지 총 1조2000억 원을 투자한다. 2026년까지 1차로 5만 톤의 양산 체제를 구축하고, 향후 2차로 5만 톤의 생산 설비를 증설해 연간 10만 톤의 전구체를 생산할 계획이다.

이와 같은 대규모 투자가 이어지는 가운데 본업인 석유화학 업황 악화가 발목을 잡았다.

석유화학은 지난해부터 수요 위축과 공급 과잉으로 인해 어려움을 겪었다. 석유화학 산업의 업황을 나타내는 에틸렌 스프레드는 15개월 넘게 손익분기점인 톤당 300달러를 밑돌고 있다. 또한 최대 고객이었던 중국이 최대 경쟁국으로 떠오른 점도 부담을 키웠다.

부채가 매년 늘어나고, 자본 증가 속도에 제동이 걸리며 부채비율이 전년 대비 악화된 것으로 분석된다. 올해 3월 말 자본은 38조4041억 원으로, 전년 말(37조4811억 원) 대비 2.5% 늘어나는 데 그쳤다. 전년 동기(35조4911억 원)과 비교해도 8.2% 증가했다.

LG화학은 비핵심 자산을 매각해 투자 자금을 조달할 전망이다. 차동석 CFO는 컨퍼런스콜에서 "우선적으로 보유하고 있는 비핵심자산을 매각할 계획"이라며 자산효율화 계획을 밝혔다.

이에 최근 LG화학을 대상으로 NCC 2공장 매각과 LG화학이 보유하고 있는 LG에너지솔루션 지분에 대한 매각설이 제기되기도 했다. NCC 2공장은 최근 정기보수를 마쳤으며 공장 가동은 아직 중단된 상태다. 한국거래서 조회 공시 요구에 LG화학은 "다양한 자금 조달 방안을 검토 중에 있으나 아직 구체적으로 결정된 바는 없다"고 선을 그었다.

이와 관련, LG화학은 11일 글로벌 투자 자금 조달 목적으로 20억 달러(약 2조6000억 원) 규모의 외화 교환사채를 발행한다고 밝혔다. 확보한 자금은 미래 성장기반 확충을 위한 시설투자와 운영자금에 주로 사용될 계획이다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - LG화학, 공격적 R&D 지속 (2023/05/26)

- - LG화학, 2030년까지 전지 소재 매출 '30조 원'으로 6배 키운다 (2023/05/16)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.