SK하이닉스가 연초부터 이어진 D램, 낸드플래시 등 메모리 시장 호황에 힘입어 2분기에 10조 원대 매출을 기록한데 이어 3분기에 역대 최고 분기 실적을 달성할 것으로 보인다.

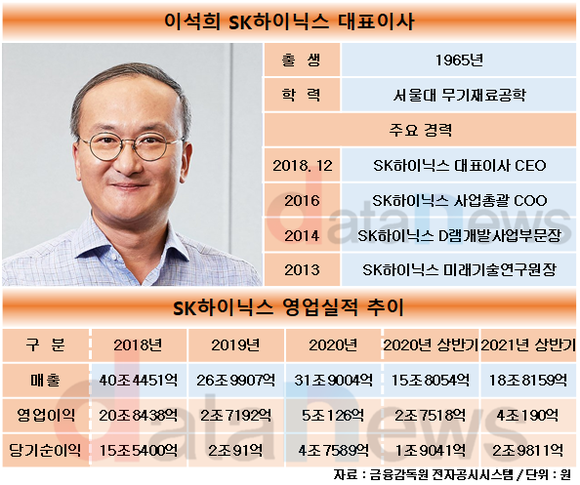

5일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 SK하이닉스의 반기보고서를 분석한 결과, 올해 상반기 매출은 18조8159억 원으로 집계됐다. 전년 동기(15조8054억 원) 대비 19.0% 늘었다. 또 영업이익과 당기순이익은 각각 전년 동기 대비 46.0%, 56.6% 증가한 4조190억 원과 2조9811억 원으로 집계됐다.

PC 등 소비자용 메모리 반도체와 서버용 메모리 수요가 증가했고, 10나노미터급 2세대(1y)와 3세대(1z) D램, 128단 낸드 등 첨단 공정 제품 판매가 크게 늘었다.

특히 2분기에는 반도체 슈퍼사이클을 기록한 2018년 3분기 이후 11분기 만에 10조 원대의 매출(10조3217억 원)을 거뒀다. 영업이익도 전년 동기 대비 38.2% 증가한 2조6946억 원으로 집계됐다.

SK하이닉스는 3분기에 역대 최고 매출을 달성했을 것으로 추정된다. 증권사 컨센서스 전망치에 따르면, SK하이닉스는 3분기에 12조 원 내외의 매출과 4조2000억 원대의 영업이익을 올린 것으로 보인다.

시장조사업체 D램익스체인지에 따르면, 지난 8월 D램 PC향 범용제품(DDR4 8Gb 1Gx82133MHz) 고정거래가격이 7월과 같은 4.1달러를 기록했다. 올해 1~3월 3달러에서 4~6월 3.8달러에 이어 또 다시 상승했다. 2019년 4월 이후 2년여 만에 4달러대에 올라섰다.

또 하반기는 D램의 계절적 성수기여서 메모리 시장이 좋은 흐름을 이어갈 것으로 전망된다. 업계는 서버와 모바일향 제품이 SK하이닉스의 하반기 실적을 이끌 것으로 평가하고 있다. 특히 주요 스마트폰 업체들이 잇따라 신규 모델을 출시하고 있는 상황이다.

SK하이닉스는 하반기에 D램에서 기술 경쟁력을 유지하는 한편, 낸드플래시에서 수익성을 높이는데 집중할 방침이다. 모바일 솔루션과 솔리드 스테이트 드라이브(SSD) 판매를 확대해 3분기에 낸드플래시 부문 흑자전환에 이어 연말부터는 176단 양산에 돌입한다는 목표다.

다만 D램 가격이 3분기 고점을 찍고 상승세가 꺾여 4분기는 낙관적이지 않다는 전망이 제기되고 있다. 시장조사업체 트렌드포스는 최근 보고서를 통해 4분기 D램 가격이 전 분기 대비 평균 3~8% 하락할 것으로 내다봤다. 특히 PC D램은 평균거래가격이 5~10% 떨어질 것으로 예상했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 이석희 SK하이닉스 대표, R&D 투자 총력전 (2021/09/08)

- - '인재가 경쟁력'…SK하이닉스, 이직률 줄였다 (2021/07/16)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.