삼성SDI가 올해 1~3분기 호실적을 거뒀다. 재무건전성이 안정적인 수준을 유지하고 있어, 미국 투자를 통해 성장세를 이어갈 것으로 전망된다.

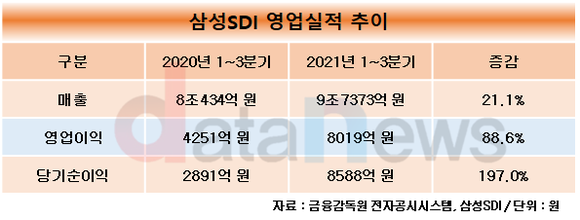

15일 데이터뉴스가 삼성SDI의 실적발표자료를 분석한 결과, 3분기 누적 매출과 영업이익은 9조7373억 원, 8019억 원으로 집계됐다. 전년 동기(8조434억 원, 4251억 원) 대비 21.1%, 88.6% 증가했다. 당기순이익은 197.0% 상승한 8588억 원으로 집계됐다.

LG에너지솔루션과 SK온 등 경쟁사들이 리콜과 투자 비용 증가 등으로 타 기업은 적자를 기록하고 있는 가운데, 삼성SDI만이 홀로 호실적을 기록했다.

전기차 배터리는 차량용 반도체 부족에 따른 수요 감소에 영향을 받았으나 고부가가치 제품을 중심으로 판매를 늘리며 수익성을 유지했다. 원형 전지와 파우치형 전지 등 소형 전지의 수익성도 향상됐다.

미국 진출도 본격화하면서 수익성 성장이 지속될 것으로 전망되고 있다. 지난 10월 완성차 기업인 스텔란티스와 손잡았다. 오는 2025년 상반기부터 미국에서 연산 23GWh 규모로 전기차 배터리 셀과 모듈을 생산하기로 했다. 향후 40GWh까지 확장할 수 있다. 이를 통해 삼성SDI는 한국과 중국, 유럽(헝가리), 미국 등 생산거점 4각 체제를 완성했다.

삼성SDI는 스텔란티스와의 협업으로 미국 진출을 꾀했지만, 여전히 경쟁사 대비 미국 내에서의 생산능력이 크게 뒤떨어진다. LG에너지솔루션과 SK온은 오는 2025년 생산능력이 150GWh와 145GWh에 달할 것으로 예상된다.

합작사 설립으로 미국 진출에 물꼬를 튼 삼성SDI의 추가 투자 가능성도 제기되고 있다. 미국에서 '제2의 테슬라'로 불리는 전기차 스타트업인 리비안이 삼성SDI의 또 다른 미국 합작법인의 유력한 후보로 부각되고 있다.

이 가운데 삼성SDI는 투자 여력이 튼튼한 것으로 평가되고 있다. 삼성SDI가 보수적인 경영기조를 유지했기 때문이다. 배터리 사업을 분사, 상장 등 외부 자금을 끌어오기보다는 내부의 현금을 대량으로 보유함으로써 투자 여력을 확보하고 있다.

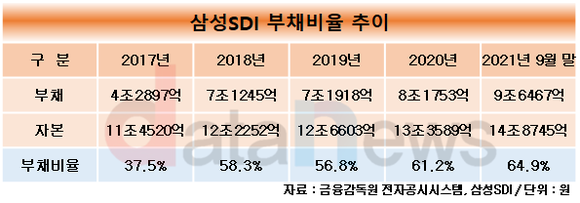

먼저 부채비율은 2017년 37.5%에서 2020년 61.2%, 2021년 9월 말 64.9%로 증가하고 있지만, 100% 이하를 유지하고 있어 안정적인 수준으로 평가된다. LG에너지솔루션과 SK이노베이션의 지난해 말 부채비율은 163.4%, 149.0%로 집계됐다.

보유하고 있는 현금(단기금융상품 포함)의 규모도 증가했다. 삼성SDI는 올해 9월 말 총 1조9278억 원의 현금을 보유하고 있다. 전년(1조6687억 원)과 2년 전 말(1조2450억 원) 대비 15.5%, 54.8%씩 증가했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 삼성SDI, 역대 실적 달성…3분기 매출 3조4398억, 영업이익 3735억 (2021/11/02)

- - 전영현 삼성SDI 대표, 영업이익 1조 시대 연다 (2021/08/18)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.