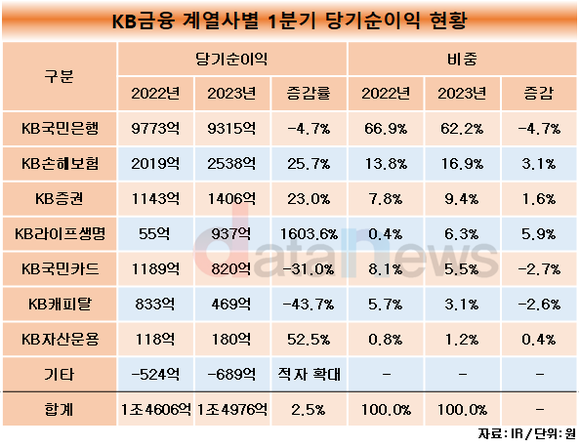

KB금융지주의 올 1분기 순이익이 전년 동기 대비 2.5% 증가했다. KB손해보험이 그룹 실적 상승을 견인했다. 자동차 사고율 감소와 장기보험 손해액 개선이 주효했다. 이 회사는 4대 금융지주의 보험사 가운데 유일하게 호실적을 냈다.

12일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 KB금융지주의 1분기 실적을 분석한 결과, 순이익이 2022년 1조4606억 원에서 1조4976억 원으로 2.5% 증가했다.

비은행 계열사 가운데 순익 비중이 가장 높은 KB손해보험은 2538억 원으로 전년 동기(2019억 원) 대비 25.7% 늘었다.

원수보험료는 3.2% 상승한 3조1911억 원이다. 킥스는 192.9%로 전분기(184.1%) 대비 8.8%p 증가했다. 손해율 또한 1.2%p 하락한 81.7%로 집계됐다.

대형화재 보상 관련 일회성 요인이 있었음에도 불구하고 자동차 사고율 감소와 장기보험 손해액 개선세가 지속된 영향이다.

보험업계는 올해부터 새 회계제도인 IFRS17을 적용했다. 이 회계제도는 원가 측정이 아닌 시가 평가에 따라 부채 규모가 변동된다. IFRS17에선 보장성보험이 유리하다. 재무자산(현금·주식·부동산·채권 등의 자산)으로 인식되는 이유에서다. 반면, 저축성보험은 만기에 투자한 적립금을 고객에게 반환하기에 재무부채로 인식한다.

보험사들은 새 회계제도 도입을 앞두고 지난 2~3년간 꾸준히 체질개선을 해왔다. KB손해보험은 올 1분기 보장성보험의 원수보험료는 6.2% 증가한 2조339억 원이고, 저축성보험은 38.2% 하락한 519억 원이다.

지난 1월 KB생명과 푸르덴셜생명이 합병해 탄생한 KB라이프생명 또한 순익이 급증했다. 55억 원에서 937억 원으로 뛰었다. 유가 파생손익이 증가하고 투자수익률도 개선된 영향이다.

KB증권과 KB자산운용 또한 23.0%, 52.5% 상승해 2538억 원, 180억 원을 기록했다.

반면, KB국민은행(9773억 원→9315억 원), KB국민카드(1189억 원→820억 원), KB캐피탈(833억 원→469억 원)은 4.7%, 31.0%, 43.7% 하락했다.

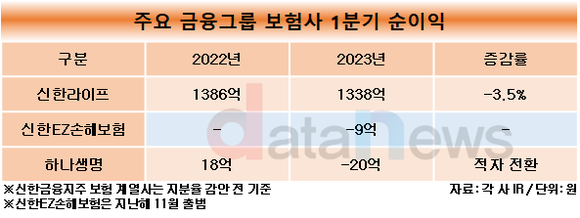

한편, KB금융을 제외한 4대 금융그룹의 보험사인 신한라이프, 신한EZ손해보험, 하나생명은 순이익이 악화됐다. 우리금융은 보험 계열사가 없다. 신한라이프는 1386억 원에서 1338억 원으로 3.5% 하락했다. 지난 11월 출범한 신한EZ손해보험은 9억 원, 하나생명은 20억 원의 당기순손실을 기록했다.

이수영 기자 swim@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - KB손보, 손보사 중 직원 연봉 증가율 톱…1억 넘었다 (2023/04/12)

- - KB손보, 순이익 증가율 톱…LIG 인수후 최대실적 (2022/11/24)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.