[데이터뉴스=유성용 기자] 취임 5년차를 맞는 박성욱 SK하이닉스 부회장이 재임 기간 내 주가를 2배 이상 끌어 올렸다. 시가총액은 11위에서 2위로 높아졌고, 코스피 시장에서 차지하는 비중도 대폭 상승했다.

7일 업계에 따르면 SK하이닉스의 시총 순위는 2012년 3월 SK그룹 계열로 편입됐던 당시 10위에서 2013년 2월 11위로 떨어졌지만, 박성욱 부회장이 취임한 후 곧바로 6위로 상승했다. 박 부회장은 2013년 2월19일 대표이사로 선임됐다.

2014년 말에는 주가가 4만7000원대로 오르며 시총 순위가 3위까지 치고 올랐으나, 이듬해 말에는 8위로 주춤했다. 하지만 지난해 말에는 반도체 업황이 유례없는 ‘슈퍼사이클’에 돌입하면서 현대차를 제치고 2위로 올라섰다. 올 들어서도 주가는 5만 원 벽을 뚫고 연일 신고가를 경신 중이다.

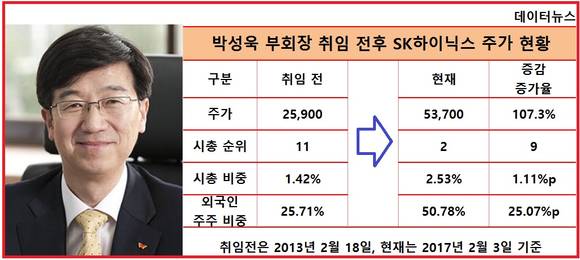

취임 전 2만5900원 이던 주가는 현재 5만3700원(3일 종가 기준)으로 107.3% 올랐다. 코스피 시장 전체 시가총액에서 SK하이닉스가 차지하는 비중은 같은 기간 1.42%에서 2.53%로 1%포인트 이상 높아졌다. SK하이닉스 주가 상승세가 코스피 지수보다 높았다는 뜻이다.

취임 전 2만5900원 이던 주가는 현재 5만3700원(3일 종가 기준)으로 107.3% 올랐다. 코스피 시장 전체 시가총액에서 SK하이닉스가 차지하는 비중은 같은 기간 1.42%에서 2.53%로 1%포인트 이상 높아졌다. SK하이닉스 주가 상승세가 코스피 지수보다 높았다는 뜻이다.

SK하이닉스의 주가 상승은 2013년부터 4년 연속 사상최대 영업이익을 달성하는 등 박 부회장 체제에서의 경영 안정성이 밑거름이 된 것으로 풀이된다. 실제 박 부회장 취임 전 25% 안팎이던 외국인 주주 비율은 50%대로 높아졌다. 시장에서 저평가돼있다 여기고 성장 가능성을 높게 본 것이다.

회사 관계자는 “SK하이닉스는 SK그룹 편입 후 최태원 회장 결단으로 시설투자를 10% 이상 확대하며 기술 경쟁력을 높였다"며 "불투명한 경영환경에도 투자를 단행한 것이 주효해 실적으로 이어지는 결과를 냈다”고 설명했다.

SK하이닉스는 2015년에도 신규 반도체공장(Fab)인 M14와 이천 청주 등에 반도체 공장 설립을 위해 10년간 46조 원 투자 계획을 세우기도 했다.

SK하이닉스는 최태원 SK 회장이 글로벌 시장 진출 염원을 이루기 위해 2012년 3월 인수한 종합반도체 회사다. 20나노 초반대의 D램 및 48단 3D 낸드플래시를 주력으로 하고 있으며, 지난 1월에는 업계 최초로 최대 용량의 8GB LPDDR4X(저전력 모바일D램)를 개발해 향후 수익성 제고가 기대되고 있다. 최 회장이 ICT통합솔루션·LNG·반도체모듈·반도체소재·바이오 등 그룹이 미래 먹거리로 삼은 5대 신수종 사업을 담당하는 핵심 계열사이기도 하다.

1958년 경북 포항에서 태어난 박 부회장은 1984년 현대전자산업(현 SK하이닉스) 반도체 연구소로 입사해 경력을 쌓은 메모리반도체 전문가로서 SK편입 후 그룹 출신 인사들이 요직에 내려오는 가운데서도 대표이사직을 유지하며 최 회장의 신임을 돈독히 받고 있다. 지난해 인사에서는 부회장으로 깜짝 승진했다.

박 부회장 취임 전과 비교해 SK하이닉스의 현재 주가는 2배 이상 상승했지만, 여전히 시장에서는 저평가 돼있는 상태다. SK하이닉스의 주가수익비율(PER)은 9배로 동일업종 평균(14.1배)이나 삼성전자(17.9배)보다 낮다. 증권가도 목표주가를 6만5000원에서 높게는 7만2000원까지 설정하며, 추가적인 주가 상승 여력이 충분하다는 판단을 내놓고 있다.

한편 SK하이닉스는 올해 예상 영업이익이 7조~8조 원으로 지난해 3조3000억 원보다 2배 이상 높아질 것으로 전망되고 있다.

sy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - SK그룹, 올해 SK하이닉스 앞세워 사상최대 규모 17조 투자 (2017/01/26)

- - 박성욱 부회장, "독한행동, 1등 정신 강화해 SK하이닉스 변화 이끌자" (2017/01/02)

- - SK하이닉스, SK 편입 후 임원 수 3배 늘었다 (2016/12/16)

Copyright © Datanews Corp. All Rights Reserved.